说到英大人寿,想必很少了解保险行业的朋友们来说,那么也不太了解这家企业,但是英大人寿背后的股东大家不陌生,就是很有名气的国家电网。

背后股东的力量非常大,英大人寿可谓是保险行业里的新晋“豪门”了。

在前几日,英大人寿毫无征兆上线了新品,鑫禧恒盈两全保险是它的名称,据说这款产品在保障内容这一方面,做的相当好。

学姐专门给大家带来这款产品的测评,大家看看这款产品性价比如何。

我身边有许多朋友对于两全保险可能不是很清楚,那么下面的这篇文章可以很好的帮助你了解这类险种:

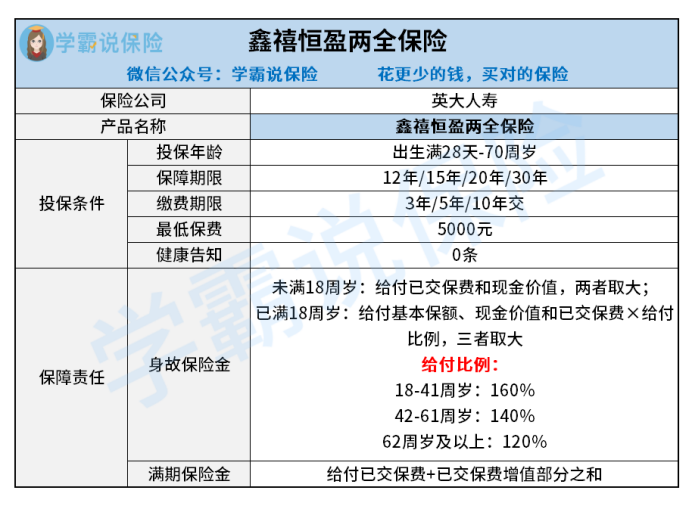

一、鑫禧恒盈两全保险保障内容大公开

话不多说,我们先来看看鑫禧恒盈两全保险的产品测评图:

如今作为一款两全保险,鑫禧恒盈两全保险保全了两全险最大的卖点——在保生的同时又保死。

处于保险期,鑫禧恒盈两全保险给被保人签订的身故保障协议为,若被保人在保险期满时还没有身故,这样一来就可获得满期保险金。

换句话说就是,在鑫禧恒盈两全保险所提供的这两项保障中,最终能够得到只有一项保险金,因为身故跟生存保障是无法兼得的。

接着,让我们具体来看看鑫禧恒盈两全保险的保障赔付比例情况。

身故保障方面,鑫禧恒盈两全保险按照18周岁为分界线设置不同的赔付内容。

倘若被保人18周岁前去世,那么是支持受益人领取已交保费跟现金价值的较大者的;

倘若被保人大于18周岁逝世,受益人则按基本保额、现金价值、已交保费*给付比例三者取大进行身故保险金的领取。

其中,下面便是赔付比例设置情况:

18-41周岁:160%;42-61周岁:140%;62周岁及以上:120%。

就满期保险金给付而言,若被保人在保险期满时未身故,那么就可以领取满期保险金了,鑫禧恒盈两全保险提供的给付比例为已交保费与已交保费增值部分之和。

鑫禧恒盈两全保险的保障内容比较简单易懂,学姐就先讲解到这里,大家不妨看看下文了解关于关于鑫禧恒盈两全保险的具体内容:

这样一来,这款鑫禧恒盈两全保险适合买呢?不妨看看下文中详细的测评~

二、鑫禧恒盈两全保险值不值得买?

鑫禧恒盈两全保险值得入手么?在告诉大家答案之前,先来看看鑫禧恒盈两全保险有哪些长处和短板。

>>鑫禧恒盈两全保险的优点

1、投保年龄范围广

鑫禧恒盈两全保险的最高投保年龄在70周岁以内,然而许多两全险设置的最高投保年龄为60周岁,这对于60-70周岁的群体而言并不暖心。

经过对照,鑫禧恒盈两全保险的投保年龄范围还是令人比较满意的。

2、保障期限选择多

市场上两全险产品的保障期限只设置一种选项的并不少,消费者只能按照该产品的设定去选择单一的保障期限。

而鑫禧恒盈两全保险就不一样了,这款产品设置了四个不同的保障期限,即保12年、15年、20年、30年,这样消费者就能按照自己的需求来灵活的选择保障期限了。

3、不设健康告知

健康告知的作用是衡量投保门槛是否宽松,基本上很多两全险都会设置健康告知,这样一来可以限制某些身体健康不达标的人投保。

值得开心的是,鑫禧恒盈两全保险这款产品居然没有设置健康告知,也就是说只要符合投保规则的群体,不论以前患过病没有,都有投保鑫禧恒盈两全保险的机会。

因而,鑫禧恒盈两全保险对被保人来说还是比较友好的。

关于保险产品中的健康告知,可能有不少小伙伴不太明白,那么不妨看看这篇文章,会给你帮助的:

>>鑫禧恒盈两全保险的缺点

1、没设全残保障

鑫禧恒盈两全保险只保障身故,并不保障全残,这点是比较可惜的。

怎么会如此说?小伙伴们试想,要是被保人哪天不幸出现了意外伤害事故,没有身故但是达到全残标准,那么此时保险公司还赔不赔偿呢?

答案肯定是拿不到的,因为鑫禧恒盈利两全保险这款产品根本没有提供全残保障。

2、保障内容单薄

除了身故跟满期保障,鑫禧恒盈两全保险就再没有另外的保障权益提供给被保人的了,保障内容方面着实显得没诚意!

不过,两全险其实都是这样的,毕竟两全险最突出的特点就是会返钱,一般来说,这类产品往往会忽视人身保障这方面的设置。

所以学姐一直说,因此大家买两全险要谨慎一点,事实就是买保险最关键的还是寻求人身保障。

人身保障类保险具体都有哪些呢?例如重疾险、医疗险、意外险跟寿险,这些都是同人身保障类的险种相关。

只不过,人身保障类保险就不能乱买,选购保险之前你要学会这些小技巧:

总结:鑫禧恒盈两全保险的优劣势较为突出,优点包括投保年龄范围广、保障期限选择多、不设健康告知;而缺点则是不包括全残保障、保障内容十分单薄。所以还是希望各位买前先想清楚再做决定。

以上就是我对 "鑫禧恒盈两全险适合什么人买?收益高不高?"的图文回答,望采纳!