一旦上了岁数,每年或每月获得一份固定的养老金来养活自己,无论是老人还是其儿女都是非常放心的,但现实中,很多父母在年轻时根本就没有给自己购买五险一金,以后老了毋庸置疑也没有退休金可以拿,很多人都盘算着要给父母投保一份养老年金保险。

前段时间,建信人寿新鲜出炉了一款新产品,名字叫做延年加护版养老年金保险,听说为冠心病、乙肝大三阳、脑出血等人群考虑得十分周到,下面我们就一起来看看!

理财型产品挑选难度系数较大,以下是年金险常见的坑,有意向投保年金险的朋友可以避雷:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、建信尊享延年加护版养老年金保险保障揭秘!

话不多说,让我们一起来看看建信尊享延年加护版养老年金保险的保障精华图:

1、建信尊享延年加护版养老年金保险的投保规则

建信尊享延年加护版养老年金保险设置的投保年龄范围是出生满30天~75周岁的,它的年龄限制相对来说非常小,投保年龄上限与不少同类产品比较起来要高了5~10岁,对于老年人群来说是十分友好的。

它是直接保障至106周岁后的首个保单周年日的,几乎已经是能够保障大部分人的终身了,活得越久,能够领取的养老金毋庸置疑也就越多,保障稳定性较强。

它设置的缴费期最长是20年,没有包括趸交这一选项,如果是收入较大的人群,可能不是很喜欢,大家可以按照自己喜欢的选择。

它提供了15天的犹豫期,如若你们入手后突然想退保的,最好在这半个月内完成退保操作,不然犹豫期后才退保可能会导致一定的经济损失。

这有一份退保操作指南,大家可以先收藏起来,以备不时之需:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》baoxian.2239.com

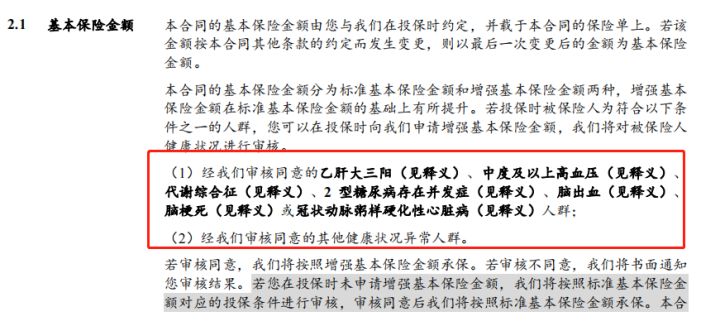

这款产品有一个比较合理的设置,在选择时,符合条件的人群可以添加保额,让领取额度变大,对乙肝大三阳、脑出血、脑梗死等健康状况异常的人群而言性价比挺高的。

2、建信尊享延年加护版养老年金保险的保障内容

建信尊享延年加护版养老年金保险目前只提供两种类型的保障,一个是养老年金领取,另一个是身故。

(1)养老年金

建信尊享延年加护版养老年金保险目前设置了约定年龄领取或者是即期领取都行,如果选择在约定的年龄领取的话,女性朋友们最早的起领年龄为55周岁,大家最好看一下自己什么时候退休,选择这个年龄比较合适,尽可能确保自己退休之后尽快能拿到年金,不会降低自己的生活质量。

此时就要根据自己的需求选择年领或者月领,顺便给大家提醒一下,如果选择月领的话,比例为8.5%基本保额,算下来一年累积领取总额高于年领。

(2)身故保险金

领取方式的区别,身故金的赔付设置会有所差异。如果选择即期领取,将获得身故赔付已交保费减去已领取年金的余额的赔付。假如说领取的年金比缴纳的总保费还要多,则不能获得赔偿金了。

在选择按照约定年限领取的情况下,倘若在领取年金之前不幸身故了,保险公司会在已交保费或现金价值二者取大的那一个赔付。假如说是领取年金以后身故,计算下来能够领取的金额为已交保费减掉已领取年金余额。

二、建信尊享延年加护版养老年金保险值得买吗?

大家基本也了解了上面的内容,很多人对于建信尊享延年加护版养老年金保险应该有了深入的了解,这款产品在领取设置方面非常灵活,投保年龄范围比较广,如果是特定人群也能选择加强保额,这样做的保障真的不错。

可是市面上有很多产品,在提供保证领取年限的同时还可附加护理险,对于患病的老人照顾更为到位,大家最好多挑选一下,然后择优选择。

要是你们不懂怎么下手挑选产品的话,我这有一份养老年金险榜单值得一看:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "建信尊享延年加护版养老年金保险可以买吗?如何返本?"的图文回答,望采纳!