现在的人工作都处于重压,生活节奏不由的加快,加上生活习惯、饮食习惯都不是特别的健康,很容易患上高血压、高血脂、高血糖等疾病,那有这些疾病症状的人还有机会投保重疾险吗?哪些重疾险的核保条件会相对友好呢?

碰巧学姐最近看了一个朋友的消息,好奇“高血压的人群,投保复星联合康乐一生2021重疾险会被拒绝吗”,那下面我们就对这个问题展开讨论!

如果还有朋友对别的疾病也有疑问,也可以阅读以下文章:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

一、患有高血压能投保康乐一生2021重疾险吗?

众所周知,高血压是常见慢性病,更是主要诱发心脑血管病的疾病。如果患者长期与高血压相伴,是极其容易引起某些疾病的,就好比心脑血管、肾功能衰竭等疾病。正是这个原因,大部分重疾险都针对高血压患者投保列出了以下规定:

通常来说,可以承保一级高血压的重疾险数量还是不算少;大部分二级高血压投保时都会受到影响;高血压一旦到达三级那就很危急了,几乎没有保险公司愿意保障。

那一级高血压和二级高血压怎么界定呢?

关于这一点大家简单看看:

身体状态正常的时候,人体的正常血压是收缩压<140,舒张压<90;要是收缩压≥140,舒张压≥90,就是我们所说的高血压(一般至少需要量3次,而且尽量不要在同一天测量,超过这个血压指数才能确诊为高血压),具体分为三级:

高血压分级标准

大家已经对高血压有了一个大概的了解,接下来就带领大家重点了解康乐一生重疾险针对高血压提出了哪些核保条件。

复星联合康乐一生2021重疾险

可知,如果不满足下面条件就不能通过复星联合康乐一生2021重疾险的核保:要是血压升高发生在被保险保障的人身上,也就是在没有使用抗压药的条件下,要求在一天内三次不同时间测量被保人血压,血压指数平均值在140/90以上没有投保资格。

按这个来看的话,要说对高血压的核保条件要求高的保险,康乐一生2021重疾险肯定算其中之一,在保险公司看来,一级高血压患者是不在可保障名单之中的,而二级高血压患者和三级高血压患者就更是被排除在外了……

有意愿买这款产品的高血压疾患可得谨慎啊!

除了这点之外,康乐一生2021重疾险对其他常见疾病的投保限制不会很高,相对比较友好。

大家要是想具体了解这款产品的可以看看这篇文章:

《康乐一生2021重疾险全面测评,这些缺陷不得不防……》baoxian.2239.com

二、哪些重疾险对高血压的核保条件比较宽松?

有人会疑惑,那么市面上哪个重疾险对高血压的核保条件比较宽松?

无需担心,学姐已经给朋友们整理好了!

>>>凡尔赛1号重疾险

凡尔赛1号重疾险

对高血压的核保要求这方面来说,凡尔赛1号重疾险管得还是挺松的,若满足日常血压数值控制(高低压)均控制在130/80及以下,凡尔赛一号是可以承保这类人群的;若把日常血压指数范围拓宽至165/105以下,如果还想投保,可以通过增加保险费用来投保。这样一来,既是患有高血压也有机会可以投保!

若是你对凡尔赛1号重疾险有想了解的,请点击这里:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

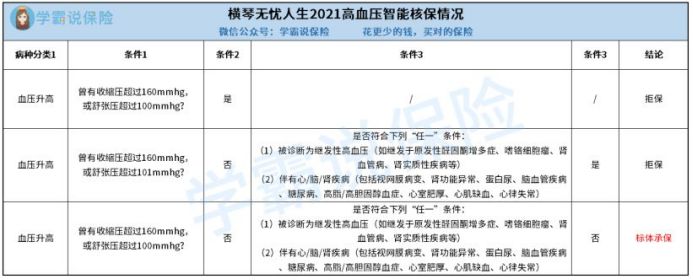

>>>横琴无忧人生2021

我们抛开这些问题来讲,横琴无忧人生2021重疾险对投保人的血压指数要求并不是很高!

大家一起来了解一下:

横琴无忧人生2021重疾险

如果被保人血压没有超过160/100,且不是继发性高血压,没有心/脑/肾疾病的话,即可购买!

也就是说,横琴无忧人生2021重疾险一级高血压患者可以考虑投保!

是不是有对这款产品感兴趣的朋友呢?可以戳这篇精品测评哦:

《横琴无忧人生2021三大心机,没了解清楚前别瞎买!》baoxian.2239.com

看到这里,可以说现在市面上对高血压患者核保条件比较宽松的重疾险也不少,如果有朋友有想要重疾保障的需求,大可以看看这些产品。

但很多人会觉得带病投保特别复杂,不懂得怎么做的伙计,不妨来问我,教你操作带病投保!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "高血压病人买康乐一生保险5年后出险"的图文回答,望采纳!