秋季来临,各种各样讨厌的“秋病”现在又来缠人了。

昼夜温差也在变大,极易着凉感冒,秋季也是天干气躁的,在这时极易因为风躁导致伤肺,接着就会有咳嗽、胸闷等症状出现。

小感冒和小咳嗽都倒还好,万一不幸演变成重疾,也会因此给家来产生十分沉重的经济负担,因此疾病预防大家要时刻保持,提前配置一份重疾险也是一种不错的方法。

一说到重疾险,直接会有很多人会想象到保险公司,觉得保险公司名声大而且品牌响亮的,才值得购买它们公司的产品。

但是,针对保险公司这个问题我们只能参考一下,主要看中的还是保险产品,今天学姐就拿以招商信诺人寿来举例说明,对这家公司进行一下了解,看看它家的重疾险究竟是怎么样的?

大家参考一下学姐整理的这篇文章,弄清楚应该怎样辨别一家保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、招商信诺人寿靠不靠谱?

大家应该知道,在网上查阅保险,搜索到的很多广告是属于招商信诺人寿的,那是因为它是依照网电销和银保渠道来开发客户的,相信大家都能看出,在网络上,招商信诺人寿的确有着一定的名声。

而且招商信诺人寿由信诺北美人寿和招商银行共同出资组建,靠着这两家世界500强的大企业,招商信诺人寿的腰还是相当坚硬的了。

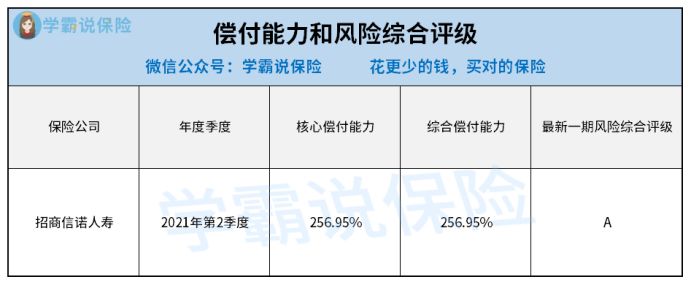

我们主要来了解招商信诺人寿的偿付能力和风险综合评级。

偿付能力可以说就是保险公司在任何时候对于保险合同的履行义务能力,此外还体现了保险公司资产和负债之间的关系,这就是保险公司的生命线,可以衡量一家保险公司是否具备偿还债务的能力。

风险综合评级是指银保监会以风险为导向,综合分析、评价保险公司的各类风险,可以明显地区分出各个保险公司之间业务水平的差距,有利于引导投保人正确选择保险公司,实现最大化保障。

据银保监会这个机构的规定,公司需满足三个关于偿付能力达标方面的标准:

(1)核心偿付能力充足率应不低于50%;

(2)综合偿付能力充足率应不低于100%;

(3)风险综合评级在B类以上。

招商信诺人寿在2021年第2季度的偿付能力情况和风险综合评级两者的情况在下面可以看到:

从表格看得出来,招商信诺人寿自身的偿付能力是完全达到并且超过了银保监会所规定的标准。

由此我们都能够了解到,招商信诺人寿不仅在偿还债务能力强,而且也有很强的承担风险能力,可以说是让人放心了。

要是你想从多个方面了解招商信诺人寿,在这篇文章中,学姐还做了专门介绍,大家可以了解一下:

《招商信诺怎么样,靠谱吗,产品有什么优缺点》baoxian.2239.com

在公司这个角度来说,招商信诺人寿评价很高,但并不表示重疾险产品就一定很棒,我们要做另外测评才能确定重疾险产品好不好。

二、招商信诺人寿的重疾险值得买吗?

这里学姐以一款招商信诺人寿推出的爱享康健重疾险做为案例进行分析,我们先来了解一下它的保障图:

从这份保障图,学姐就可以看出招商信诺人寿的爱享康健重疾险没有什么明显的优势,反而有很多的缺陷:

1、缴费期限选择

招商信诺人寿爱享康健重疾险提供的选择的缴费期限不算多。

市面上常见的重疾险会提供像一次性交费、3年交、5年交、10年交、15年交、20年交、30年交等多个缴费期限,不同经济情况的人选择合适的缴费期限的需求也能够得到满足。

但是爱享康健重疾险只对投保人提供3个缴费期限的选项,的确不够灵活。

大家要知道的是买重疾险缴费期限的选择也是有很多注意事项的,学姐建议大家先看看这篇文章了解下再进行投保:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、重疾保障方面

招商信诺人寿爱享康健重疾险对120种重疾进行了保障,不过赔付只有100%基本保额的比例,不支持任何额外赔付,普普通通,竞争力不大。

现在市面上已经有很多重疾险产品,让人眼花缭乱,可是会设置不超过60岁确诊重疾,就额外赔付80%保额的保障,譬如这款凡尔赛1号重疾险。

大家用凡尔赛1号重疾险和爱享康健重疾险进行对比也无妨,看看什么样的保障才给力:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

3、中症保障方面

招商信诺人寿爱享康健重疾险缺失中症保障这一点最令人难以接受。

对于我们这些消费者而言,一款优秀的重疾险就必须配齐重疾、中症、轻症三种基础保障,保障才能说是全面的。

再者说,中症虽然是比重疾程度要轻一些,但和轻症相比程度比较严重,治疗费用不会低于轻症的,可见配备相应的中症保障才是转移疾病带来的经济风险有效手段。

不过招商信诺人寿爱享康健重疾险并不配置有中症保障,难以满足我们的保障需求。

学姐建议大家一定要对爱享康健重疾险的保障内容进行仔细确认:

《招商信诺爱享康健终身重疾险,这表现真的令人不忍直视!》baoxian.2239.com

总的来说,虽说招商信诺人寿这家保险公司令人觉得很靠谱,不过它家的爱享康健重疾险缺陷还是挺多的,保障不够齐全,大家还是多去拿其他保险公司重疾险产品来对比一下,再购买那些适合自己的重疾险。