基金、股票市场的下行让更多人对待手中的资金更加慎重,这一点也体现在理财方式的选择上,比如更多人开始转投稳健型理财产品。

拿稳健型产品来说,增额终身寿险靠着“不但可提供身故保障、而且能带来收益”的特点更是得到了很多朋友的喜爱。毕竟这样一来同时享有了保障和收益,岂不是一举两得?

不过增额终身寿险市场也一直把新产品推向市场,就像近期民生人寿就向市场推出了一款传世添鑫终身寿险,今天请大家和学姐一起看看它值得入手吗?

开始测评前,大家可以先了解一下民生人寿的实力:

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

一、民生传世添鑫终身寿险有什么保障?

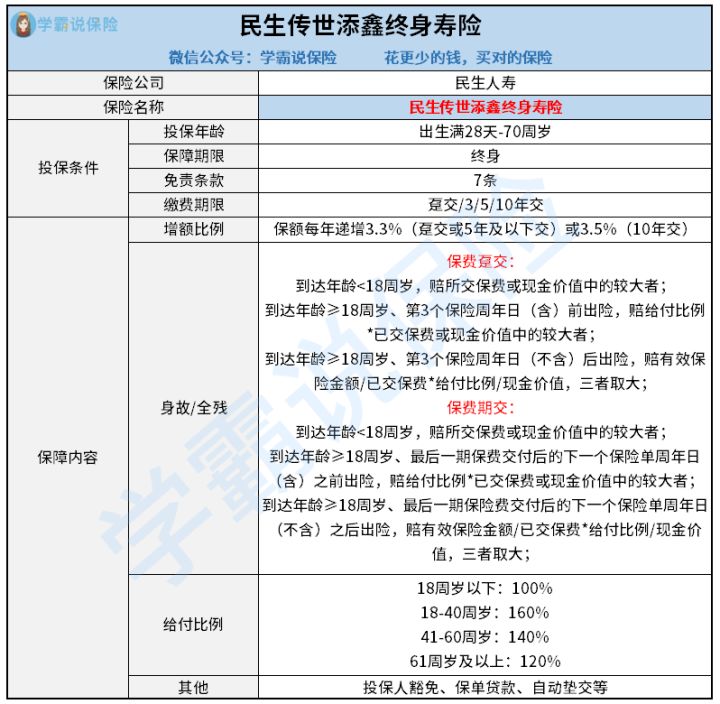

若是有意了解这款民生传世添鑫终身寿险提供了哪些保障,我们还是得认识一下它的条款。

学姐在深扒民生传世添鑫终身寿险的条款后制成了这张产品形态图,大家请看:

废话不多说,学姐这就来带大家梳理一下这款民生传世添鑫终身寿险的主要特点:

1.保额每年递增3.3%或3.5%

民生传世添鑫终身寿险是一款增额终身寿险,其保单年度的增加,它的年度有效保额也随之增长。

其保额增长比例和投保时选择的缴费期限关系密切。详细来说的话,如果说选择保费趸交纳或者说3年交纳、5年交纳,保单的保额增长比例才3.3%;如果选择保费10年交,那保额增长比例就直接能达到3.5%。

学姐在此讲一句,实际上3.5%的增额比例就比较低(终究在之前的增额终身寿险市场里面,增额比例达到3.8%的产品都有许多),只有是10年交的保单,民生传世添鑫终身寿险才能够按照3.5%的比例进行增额,这一点确实比较吝啬。

2.提供基础身故/全残保障

在保障内容方面,民生传世添鑫终身寿险针对身故保障和全残保障都做出了相应的保障。若被保人在保险期间内发生身故或全残情况,保险公司一定会按合同赔付一笔身故/全残保险金。

我们都知道,终身寿险提供身故和全残作为基础保障,民生传世添鑫终身寿险在这一点表现得很合乎礼仪。

当然,如果可以对保障内容稍加修改,可以添加航空意外身故/全残保障或节假日交通工具意外身故/全残等保障,相信在一定程度上提高产品竞争力是可以的。

3.可附加投保人豁免

优点是,这款民生传世添鑫终身寿险想要附加投保人豁免责任也是可以的。这一点对于那些投、被保人不是同一人的就很适合了。

要是有人计划为伴侣、父母或小孩投保的话,建议选择附加该保障。那么投保人如果不幸发生事故的话,被保人的保单也可以在免除后期保费的情况下保持有效。

二、民生传世添鑫终身寿险值得买吗?

大体看来,这款民生传世添鑫终身寿险在保额增长比例上的表现还行,身故保障也做得中规中矩。不过它可以附加投保人豁免责任,这方面还是挺暖心。如果是为家人投保的话,大家要选择可以附加该项保障的产品比较有价值。

针对这款民生传世添鑫终身寿险的收益,学姐特意抽时间给算了一下。其内部收益率水平也不好不坏,具体收益演算详情大家可以看看下面这篇文章:

《民生人寿【传世添鑫】收益大公开!确实“惊”到我了……》baoxian.2239.com

说白了,很多人选择增额终身寿险不是为了理财是为了什么,如此一来不仅是产品本身的保障内容,“理财的收益情况”也就是我们关注的一个重点。

在保障和收益上民生传世添鑫终身寿险表现都很一般,不属于一种明智的选择。

不过,当前市面上同类型的收益却很可观的产品不在少数。建议小伙伴多做比较再决定:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "传世添鑫终身寿险应该怎么买?收益如何?"的图文回答,望采纳!