前不久,人寿财险和人保财险雄安新区分公司相继获批开业,除了“落户”雄安新区,更是成为首批扎根的保险公司。

人寿财险和人保财险分别来自中国人寿和中国人保,鼎鼎有名的同时还是大牌保险公司。大品牌公司的保险是许多人想要追求的,买重疾险的时候表现的很强烈。

学姐想要真心的告诉大家,买保险如果只看公司,那就大错特错了。今天学姐就来告诉大家真实情况,同时给一些珍藏的买重疾险建议。

一、关于保险公司,这些知识你知道吗?

1、大品牌保险公司才是靠谱的?

首先,想把一家保险公司建立在中国,有钱还不行,还要经过层层审批才能成立。

在层层审批之下成立的保险公司实力肯定是不容置疑,名不见经传的“小”保险公司却往往来头不小。

比方说我们国家的第一家互联网保险公司——众安保险,它的主要控股股东是蚂蚁金服、腾讯、中国平安。看完这些之后,你还觉得“小”保险公司不靠谱吗?

2、选择一家保险公司应该看什么?

下面有一篇深度好文,有兴趣的朋友可以看看,这样也能对保险公司的判断标准做个了解:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

选择一家保险公司的时候,下面这三个方面很重要:公司背景、偿付能力、服务评级。

公司背景可以在各大保险公司的官网查询到,学姐就不给朋友详细的去介绍了。

偿付能力意味着什么?说明白了,一家保险公司的偿付能力也就是它赔偿能力。

银保监会也为保险公司的偿付能力制定了一个标准:核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级在B类及以上。

同时符合以上三项指标,偿付能力就是达标的,那么这家保险公司是有能力对保单进行赔付的。

3、万一保险公司倒闭了,保单怎么办?

这个问题没不要担心,首先,保险公司破产是被银保监会严格监管的,对于保险公司来说,破产概率非常小。

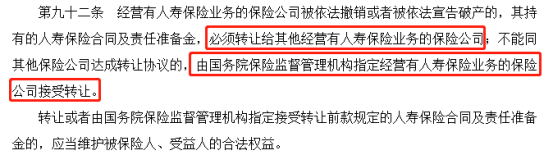

保险公司就算真的破产了问题也不大,你的保险合同会有另外一个保险公司接过去,保单也还是有效的。这可是《保险法》的九十二条明确规定的:

所以完全可以放心购买保险,就算保险公司破产了也不会影响你的保单的有效性!

给大家说完保险公司的知识之后,学姐来给你们讲述怎么买重疾险。想选到性价比厉害的重疾险,接下来的内容一定要好好看哦!

二、我们应该怎么买重疾险?

1、保额选多少合适?

买重疾险第一个需要关注的就是保额选多少,要是保额低了保障力度显然是能不能,那么保额高了又太贵。应该用什么办法去判断保额多少才更适合自己?学姐告诉你怎么看:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

上述公式并不是为一个人设置,而且考虑到了每个人的实际收入跟需要,遵照它的计算结果去选择保额,这还是比较合理的。一般来说的话,30万的保额是完全够了,要是保额为50万的话,那就更加充足了。

如果不知道自己投保时的保额对不对,那么你显然该仔细研读一下这篇文章:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障内容包含哪些会比较完善?

在保障内容上,在有基本的轻症、中症和重症保障的基础上,要是还有恶性肿瘤二次赔、身故保障、被保人豁免等,那这种选择就更好了。

学姐推荐大家去看一下恶性肿瘤二次赔。恶性肿瘤是一种高发且易复发的常见重疾,在实际案例中发现,要是有10个人是重疾险理赔的,那么其中就有六、七个是恶性肿瘤的,据临床数据可知,有六成恶性肿瘤患者在接受手术治疗以后仍会再次患病。

所以学姐觉得大家更应该购买有恶性肿瘤二次赔的重疾险。可以考虑一下凡尔赛1号,对于那些对恶性肿瘤只赔付二次的产品,它最多可以对恶性肿瘤赔付3次,实用性很高:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:看过了这篇文章,相信大家已经对小保险公司有了基本的信任。选购重疾险,大家还是得看产品自身品质如何,而不是它所属的保险公司优秀不优秀。

如若你不想自己去挑市场上的重疾险,马上来看看学姐精心准备的高性价比重疾险排行榜吧,快点做个参考吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "重大疾病保险投哪家公司的产品好"的图文回答,望采纳!