虽然国华瑞福年金险有不少优点,但收益不高。

国华人寿最近又推出了一款新的年金险产品——国华瑞福年金险。

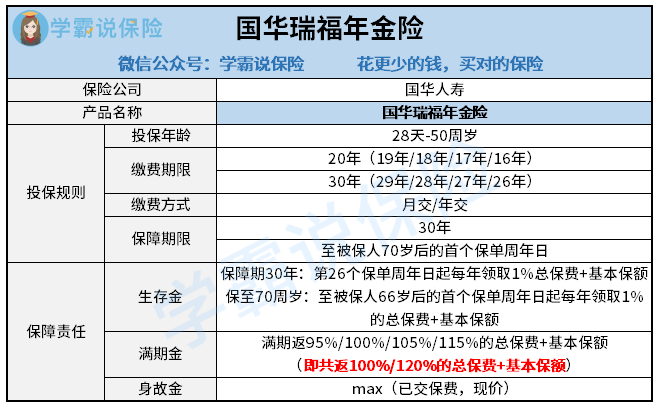

接下来,我们就来分析一下国华瑞福年金险,看看这款产品到底值不值得买吧。先来扫一眼国华瑞福年金险的产品信息图:

国华瑞福年金险的产品形态比较简单,既没有万能账户,也没有分红。保险责任比较简单,主要分为三部分“生存保险金”、“满期保险金”和“身故保险金”。学姐在对比后发现,国华瑞福年金险的优点还是不少的。

近年来股市的行情并不是很好,放银行的收益也不是很高,因此通过购买年金险的方式理财成了不少人的首选。但是在投保之前,最好先看看这篇文章,能帮你少走弯路: 《买年金险不想被坑?看这一文就够啦!》baoxian.2239.com

《买年金险不想被坑?看这一文就够啦!》baoxian.2239.com

1、国华瑞福年金险的免责条款少

和市面上其他同类保险产品相比,国华瑞福年金险的免责条款算是非常少的,只有自杀免责条款和故意自伤、犯罪免责条款两条,而其他保险产品一般都有七八条免责条款。

2、国华瑞福年金险的满期保险金有多种领取方式

一般满期保险金的给付方式投保人都是没得选择的,国华瑞福年金险给予了投保人四种不同比例的领取方式,且保证被保险人满期若生存,可领取100%或120%的总保费加基本保额。

当然优秀的年金险不止国华瑞福年金险这一款,学姐归纳了几款收益较高的年金险,在购买国华瑞福年金险前不妨先看看:《十大年金险榜单 ▏买年金险?这10款高收益产品别再错过了!》baoxian.2239.com

3、国华瑞福年金险的起投门槛低

要是选择了保30年的话,起售保额仅为3000元。而选择保至70周岁的话,国华瑞福年金险的起售保额也并没有很高,仅需一万元,而且超过最低保额部分是以1元递增。和市场上那些至少要年付七八万,并且需要以1000元、10000元的倍数递增的产品相比,国华瑞福年金险真的很不错了。

但是投保年金险除了要关注他的保障内容,还得注意他的实际收益!国华瑞福年金险虽然在投保规则和保障内容上亮点不少,不过在产品收益上就比价难以让人满意了。这一文章里有详细解说国华瑞福年金险的实际收益,想了解国华瑞福年金险的真实收益就不要错过啦:《国华瑞福年金险竟有这些猫腻!你还不知道?》baoxian.2239.com