16岁能放心买重庆渝惠保。

先告诉个确切的答案:重庆渝惠保是没有任何虚假的!

重庆渝惠保这项惠民项目得到了重庆市医疗保障局、重庆市民政局的指导,然而在这次新推出来渝惠保的实际上就是一款医保补充医疗险,既然它是由政府牵头推出来的医保补充医疗险,但是它在保障内容方面是不是非常不错呢?买了它还需不需要买其他商业医疗险呢?

判断一款产品好不好,学姐还得进行一番测评,才能给出有参考价值的意见。至于要不要买其他商业医疗险还得要看渝惠保的保障是否全面,这两个问题学姐都会为各位朋友分析的。为了以防朋友们弄丢,建议大家点击收藏起来,那么后期也好方便翻看。

一、渝惠保怎么样,值得买吗?

废话少说,学姐直接为大伙分析一下这款产品,在测评前大家先对渝惠保长啥样有一个详细的认识:

我们能够看到重庆渝惠保属于一款一年期的医疗险,参保时间是2020.11.6—2020.12.31,而保障时间是2021.1.1—2021.12.31,没有等待期,也就是说从1.1日开始保障就开始生效。

另外,承保的对象只能允许,重庆市内城镇职工、城乡居民基本医疗保险参保人,不管什么年龄什么职业,只要符合以上条件就能投保,老人、小孩和高危职业人群都可以被承保,可见投保条件十分宽松。

再来细看这款产品,可以一目了然就看到,重庆渝惠保整体分为了三块:住院医疗、特病医疗和15种特定恶性肿瘤药品医疗。

1、住院医疗和特病医疗

重庆渝惠保住院医疗和特病医疗两者的保额额度是100万,看似报销额度很高,然而实际上能够报销的范围指的是因为意外险或者疾病导致住院或者是特病门诊这些而产生了费用,在通常了医保、大病保险等报销之后,最后剩下来的自费部分再扣除2万免赔额的相关费用,这样的话报销比例为80%。

这样看来,跟那些主流的百万医疗险比较起来,重庆渝惠保具有两个弊端:一个是不但报销范围比较小而且比例不高,像市面上在售百万医疗险不仅基础保障涵盖一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊,也是可以来100%报销社保目录内、外的与之有关的费用。

对于百万医疗险想更加深入了解的小伙伴不如看看这份学姐已经为你整理好的资料:

《超全!国内热门百万医疗险对比表》baoxian.2239.com

《超全!国内热门百万医疗险对比表》baoxian.2239.com

除外情况,重庆渝惠保对于可以来报销的医院也有要求的,关键就在于要是重庆市社会医疗保险定点医院或认可的医疗机构,也就是说患者在就医前需要看清自己所在的医院是不是重庆渝惠保能够报销的医院,不在范围内的医院是不可以报销的。

换句话说,这么低的投保门槛,并且保费每年才需要69元,几杯奶茶的钱就能有这么高的保额,对于保险公司来说,就会面对不小的压力。

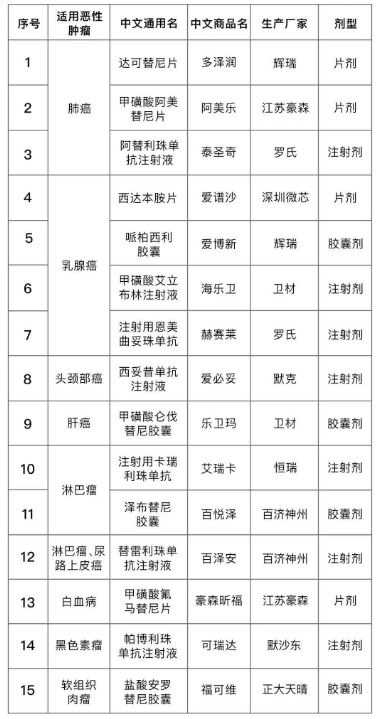

2、15种特定恶性肿瘤药品医疗

对于这15种和恶性肿瘤有紧密联系的药品来说,重庆渝惠保能够做到提供了100万的报销额度,不过在报销门槛之上,有一个2万元的免赔额设置。15种抗癌药品大概是这些:

用治疗肺癌、黑色素瘤的帕博利珠单抗注射液为例,默沙东旗下的这款帕博利珠单抗注射液每盒的售价已经高于1万元,达到了17918元/盒,而且每一盒仅限一支,如若病人的体重在50kg以下的话,打一针帕博利珠单抗的价格就非常高了,高达17918元,这从大多数普通家庭的角度来思考的话,很难能够承受。

不过需要注意的是,重庆渝惠保对于7种既往症是不理赔的,如:恶性肿瘤、冠心病、脑梗死、瘫痪、再生障碍性贫血和溃疡性结肠炎。

综上所述,我们了解了重庆渝惠保只能起到补充部分医保空白的作用,不过最好的是它的投保门槛非常低,而且价格也很实惠,比较适合老人和高危职业人群做补充。

二、有了渝惠保还需要买其他商业医疗险吗?

就重庆人而言,想要获得更加有力的医疗保障,光依靠社保和渝惠保还是不够的,需要相应的商业医疗险作为补充。那么又得解决一个问题,市场上的医疗险产品数量那么多,且保障的侧重点有差别,想要给自己寻找一款性价比高且保障又全面的产品是很有难度的一件事情。

但是,只要你弄清楚以下几个要点,就能确保自己大几率找到一款合适产品:

1、一看保障责任

接触到产品后要先看保障有没有配置齐全,是否把住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊这些都是配置好呢?一些小细节上面是否罗列清楚?打个比方说住院医疗:

住院医疗一般会有:床位费、膳食费、诊疗费、检查检验费、治疗费、药品费、手术费。如果有护理费、重症监护室(ICU)床位费、加床费、救护车使用费、材料费等这些更加好!

基本保障能够配齐,注重细节保障的产品可以说就是一款好产品。

2、二看增值服务

对于保额达到上百万的产品而言,再怎么样起码得提供就医绿通、医疗费垫付、质子重离子、外购药物和出国治疗等这些特色服务吧。

就拿住院医疗垫付来说,对于已经罹患重疾的病患来说,他们首要考虑的问题就是极高的住院押金费用,这对于条件不好的的家庭来说简直就是一座大山压在他们的身上。

如果有了住院押金垫付的功能,就不用再为昂贵的住院押金而操心了,这项保障责任不光是给患者带来了莫大的治疗勇气,让他们再也不用每天数着钱过日子,也给患者给予了更优质的治疗方案选择。

不过需要注意的是,增值服务可不是越多越好,不要被骗了,至于为什么,这篇文章中有你想要的答案:

《医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...》baoxian.2239.com

3、三看续保条件

百万医疗险的续保对我们至关重要,最好具备保证续保这个条件,与此同时,还要留意在保证续保期间内,保险公司不会因为被保人因曾发生理赔、健康状况变差、产品停售等缘由,拒绝续保。

想要知道哪些续保条件比较好的医疗险产品的小伙伴们不如看看这十款: