阳光人寿是阳光保险集团旗下的寿险公司,注册资本丰厚,偿付能力远超及格线,是一个实力相当不错的保险公司。其热门产品达尔文易核版2021,最大的优点是核保宽松,常见的慢性病也能够投保;不过它还有缺少重疾额外赔、没有癌症二次赔等常见可选保障和等待期过长等缺点。

今天学姐就好好为大家介绍阳光人寿,看看它到底值不值得托付。

一、阳光人寿怎么样,靠谱吗?

1、背景实力

阳光人寿成立于2007年12月17日,是阳光保险集团旗下的寿险公司,注册资金183.4亿元人民币,要知道成立一家保险公司的基本要求之一就是注册实缴资本至少2亿元。

所以国内现有的每家保险公司规模都还算不错的,许多小伙伴对大公司产品好还是小公司产品好都感到好奇,这篇文章对于你的疑惑可能会给出一些解释:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

随着不断地发展,阳光人寿现已开设33家二级机构、近1000家三四级分支机构,2020年实现保险业务收入551.04亿元,同比增长14.50%,在66家非上市寿险中,阳光人寿连续两年净利润排名第二位,同比增长排在第六位。

从这里我们可以晓得不仅在经济实力方面阳光人寿是很强的,而且行业内发展速度是非常的快。对于我们消费者来说的话,更加关心的是这就保险公司能不能够赔得起,这就要看公司的偿付能力。

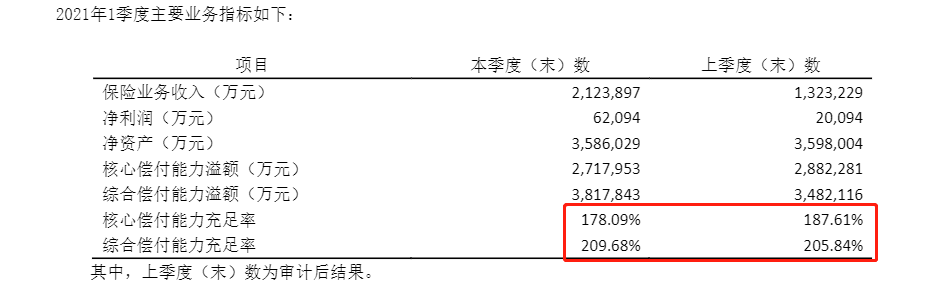

2、偿付能力

中国保监会规定了,作为一家合格的保险公司,综合偿付能力充足率是不能低于100%,核心偿付能力充足率同样规定了不应低于50%,风险综合评级应在B级及以上。

我们根据这种图可以看出,阳光人寿的偿付能力远远的超过了规定的及格线,这需要面临的风险比较小,大家不用那么提心吊胆的,放宽心一些。

保险公司是很厉害,这不能意外这它的产品也特别厉害呀,学姐直接把它们公司的主流重疾险产品达尔文易核版2021给拿出来,为大家做一个测试,让我们一起看看这款重疾险的产品形态到底怎么样。

二、达尔文易核版2021好不好,值得买吗?

要言不烦,我们上图大家请看:

从图中可以看出,达尔文易核版2021就是一款重疾单次赔付的重疾险产品,它主要是面向50周岁以下的人群承担,所以保障期限是只能选择终身的。从整体的角度来看,这一款产品只有轻中症保障和重疾保障,基础保障的范围还是比较全面的。

这样的话,这款产品值得去投保嘛?那么,大家就跟随我们一起来看看这款产品都有什么优缺点吧。

1、优点

(1)核保宽松

因此,我们就来了解一下,这款也叫做易核版的产品相比之下有什么更加容易让大家购买的地方:

从图中分析得到的,这款叫达尔文易核版2021的产品是有一定的机会让常见的高血压、糖尿病、甲状腺结节这样的患者购买的,对于上面所说的这些病情,大部分保险公司都是不允许购买的,这样的投保门槛让我们的带病体有福了,

在这里,提到核保宽松,学姐也给大家讲一下另一款叫凡尔赛1号的重疾险产品,除了常规的疾病之外,凡尔赛1号对于女性、儿童、肥胖人群来说很是友好,凡尔赛1号对BMI指数没有什么明确的规定,女性和新生儿的高发疾病也不过问,感兴趣的小伙伴不妨看看这款产品的测评文:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、缺点

(1)缺失重疾额外赔,保障力度不足

对于优秀重疾险来说,现在基本配备了重疾额外赔,赔付比例100%、重疾只赔付一次的达尔文易核版2021,而非常有用的保障这项重疾额外赔它是没有的,这样直接反馈出重疾保障力度不足。

(2)提供的保障责任单一

从大体上看,达尔文易核版2021由轻症、中症和重疾保障,外加身故保障组成。连普遍的癌症二次赔、心脑血管二次赔或少儿/成人/老年特疾等可选责任均没有囊括,保障责任尤为简单。

(3)等待期过长

180天是达尔文易核版2021的等待期,万一被保人在等待期内出险了,保险公司根本是不会承担赔付责任的。

有如此之多的优秀的重疾险产品期限只有90天,这样一比较,达尔文易核版2021在等待期这方面显然处于劣势。等待期可是一门学问,建议大家好好看看这篇文章避开那些不必要的坑:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

通过上文的介绍我们可以发现,达尔文易核版2021的优势之一就是核保宽松,就算已经患病投保这款产品的几率也是很大的,总的来说这款产品的保障还不够丰富,除了简单的基础保障就没别的保障了。如果大家对其他优秀产品也很有兴趣,那就看下这份资料: