抗击新冠并不是一场短暂的战役,现在仍在继续,大家依旧要做好防护工作,带好医用口罩,免得被感染!

不仅是病毒,我们身边还有很多因素对我们存在威胁,疾病风险也会随之带来,要知道,这样会对我们的身体健康造成很大的威胁。

早早的买一份重疾险,提前做一个防备,当疾病来到我们身边时,有足够的能力去买面对。

前不久百年人寿推出了一款重疾险新产品——福佑安康惠享版重疾险,听说保障有很多,不少人也因此都喜欢上了它。

够买百年人寿的福佑安康惠享版重疾险真的可以做到防患于未然吗?现在,就请大家跟着学姐的脚步一起来看看吧。

在大家跟着学姐一起探究之前,大家可以先来了解一下这份购买重疾险指南,用来识破骗局:

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

依据上面保障图的内容可以看到,在基础保障上百年人寿的这款福佑安康惠享版重疾险还是挺好的,而且重大疾病可以获得多次的理赔。

那么咱们一起来瞧一瞧这些宝藏都有什么吸引人的地方:

1、投保年龄广

福佑安康会详版重疾险在投保年龄方面的设定是出生28天至60周岁,相比市场上部分投保最高年龄到55周岁的重疾险来说,涵盖的人群稍微多一些,比较适合上了年纪的中老年人朋友。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,有这项保障的好处是:

缴费期限选择的越长,如果在我们的缴费期间被保险人不小心得了合同约定的疾病,被保险人可以申请不用继续缴纳后期的保费,既有保险金应对医疗费用,也能免交我们的后期保障费用,因此,选择越长的缴费年限,是对我们被保险人完全有利的。

保险有保费豁免还有其他好处,我们通过下面这篇文章继续来了解一下:

3、可附加癌症二次赔

对于我们来说,百年人寿福佑安康惠享版提供了恶性肿瘤-重度二次赔付的可选责任,

尽管以现在的医疗水平,能够治愈癌症,但是对于癌症来说,还是会有很高的复发的风险的,据调查,肿瘤最容易复发的时间就是肿瘤手术后的头三年,不出现复发和转移这些情况的概率只有20%。

新闻里告诉了我们,大部分的患癌家庭,不花个几十万都治疗不了,给家庭带来经济负担,没办法只能寄希望于社会上的好心人,要是好不容易治好结果又复发了,患者家庭要承受多么重的经济负担,难以想象!

所以,恶性肿瘤-重度二次赔付的重要性不言而喻,我们必须附加它,如果不幸确诊恶性肿瘤,可以为自己减轻患病的经济压力。

癌症二次赔付有没有必要附加,大家可以继续阅读下列数据,相信你们会得到一个答案:

看了百年人寿的福佑安康惠享版的亮点,也许很多朋友就已经开始打算购买这款产品了,但学姐劝大家还要谨慎,不知道大家能否忍受这款产品的缺陷!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值是否值得我们购买,在看过下面的缺陷之后,然后再来决定:

1、重大疾病关爱金不划算

在投保了福佑安康惠享版重疾险以后,假设被保险人在首次确诊重疾之日起的一年以后过世,保险公司还会额外赔付10%基本保额,比较人性化。

但这一点同市面上一些优秀的重疾险比较起来,如果是在60岁第一次确诊重疾的病人,可另外获得60%或80%保额的赔偿,福佑安康惠享版还要被检查出患有重疾的那天起365天之后身亡,才有资格获取额外赔付,重点是赔付比例也就10%保额,就显得不够划算。

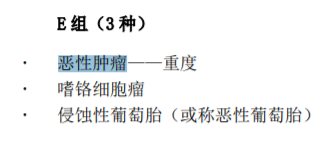

2、重疾分组不合理

我们还要重视的一个关键的点是,多次赔付确实是福佑安康惠享版区别与其他保险的不同之处,但是保险公司对这个保险的重疾分组不符合常理,在我们的预想中,恶心肿瘤应该单独成组,但是它没有,恶性肿瘤竟然被划分到了侵蚀性葡萄胎这种高发疾病所在的组,影响同组其他重疾理赔。

概括性地说,保险公司已经赔付了第一次患上恶性肿瘤应赔的款项,然而你日后又患上了其他保险公司原本应赔付的同组高发疾病,保险公司不负责赔付。

在看别的重疾险时,要是遇到了产品有重疾相关的分类,那么我们也要注意里面的分组是否合理:

3、轻症有隐形分组

福佑安康惠享版重疾险的轻症里面有隐形分组,解释隐形分组:由于某个原因先后患上疾病A和B,这两种病无法分别获赔,保险公司只赔付一次保险金。

福佑安康惠享版重疾险也存在这样的状况,因此,轻症多次赔付的概率就下降了。

重疾险的轻症保障大家也要十分的注意,最关键的是轻症数量有点多的重疾险产品,里面还可能暗藏更多猫腻:

总之,百年人寿的福佑安康惠享版重疾险保障是挺齐全的,也有不错的亮点,当然了这缺陷也很多。

学姐给伙伴们一个小建议,仔细的看看它的保障内容,根据自身的状况下,再慎重考虑一下要不要投保:

以上就是我对 "百年人寿福佑安康惠享版的优势"的图文回答,望采纳!