保障一年期的重疾险在最近也给大家测评了很多了。但是性价比方面都是较低的。身为打工人的学姐深知大家赚钱的不容易,但是现在的资金越不够用,保险也是越要买的!这不,找出以往不同的产品——众安多次赔重疾险!让我们来看看这款产品有什么保障,是否值得大家买入!

学姐估计应该有人没听过众安保险,这款保险是通过阿里巴巴的马云、中国平安的马明哲、腾讯的马化腾联手设立而成,大家可一定别因为阿里高管事件觉得这家公司不行,众安实力那叫一个牛:

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

《众安保险靠不靠谱?这几款产品谨慎入手!》baoxian.2239.com

一、众安多次赔重疾险的保障有哪些亮点

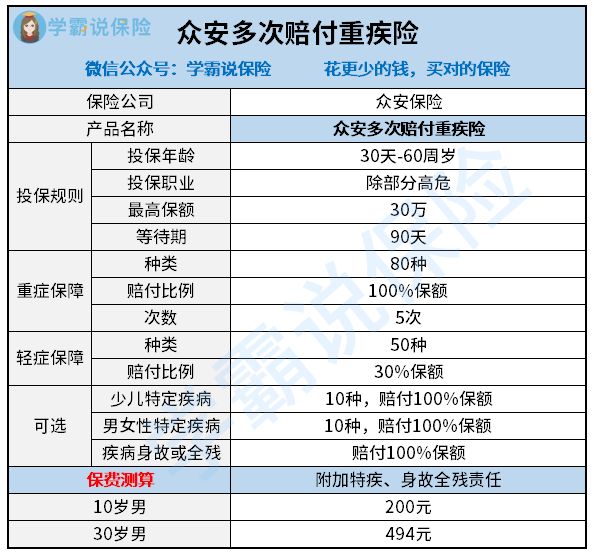

有关众安多次赔重疾险的保障图,下面让我们一起来了解一下:

1、众安多次赔重疾险的保障概况

支持投保众安多次赔重疾险的人群是出生满30天到60周岁的人群,投保职业限制较小,将高危职业的人群抛出在外后,其他的皆可承保。等待期的时间总共为90天,最高可以投保的保额为30万,只限于18~40岁的人群。

重疾保障在众安多次赔上共保障了80种,一共分成五组,赔五次,50种轻症,但只能赔付一次,男性特疾和女性特疾以及少儿特疾分别都给了十种保障,都能额外赔100%保额。

2、众安多次赔重疾险的亮点

(1)特疾赔付大气

如果是少儿确诊为少儿特疾,男性确诊为男性特疾女性确诊为女性特疾,再额外赔付上,都可获得百分之百的保额,就是说我们总共最多能够到手200%的基本保额,保障力度做的很给力。这些特疾不仅仅是包含了不同年龄段的人们,还有不同性别的人们高发的疾病,比如少儿高发的白血病、男性高发的前列腺恶性肿瘤、女性的乳腺恶性肿瘤等,性价比超高,物美价廉。

(2)连续投保最高赔5次

众安多次赔重疾险第一次与第二次赔付的间隔期为180天,可以赔付的次数,一年来说最多两次。大部分重疾险的间隔期需要一年以上,甚至在间隔期上有的需要五年,对比之下众安多次赔重疾险的间隔期非常友好!

大家可能会疑问,1年的保障期,最高能享有5次赔偿是不是太假了?但众安多次赔付重疾险的合同中写的很清楚:纵使重疾赔付在保障期内发生过,仍旧能续保。重疾险出险过很多公司会拒绝承保,但是众安多次赔重疾险仍旧能承保!假如次年续保还能免去审核的流程,连续投保最高能获得5次赔偿。

{虽然众安多次赔重疾险众安多次赔付重疾险全方位测评-39}但是续保却不能得到保证,如果产品出现了停售的状况,我们也没办法再继续购买,还真的不如自己选择一份长期重疾险去投保,学姐已经为大家找出了一些很便宜的产品:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

(3)身故与重疾可双重赔付

身故保障与重疾保障不是相互依靠的,而是各自独立的,不会因为重疾险得到了赔付后,身故保障就失去。若是重疾已经赔付之后,病情也变得越来越严重,甚至是被保人死亡,还可再获得一笔身故金,对人们是极其友好的。

若作为家庭的经济支柱且对身故保障极为看重的话,想要得到更好的效果,可以选择投保一份定期寿险!

已经看到了众安多次赔重疾险优点有这么多,大家是不是也有想要投保的心情了呢?可是朋友们先放下心来,别着急买,学姐要破坏你们的雅致了,这款产品里面蕴藏着太多的阴谋了,就像看桥本大辉跳马拿冠军一样,人都傻了!

二、众安多次赔重疾险隐藏着什么猫腻

1、缺乏中症保障

就像是轻症中症,重疾都应该包含的,才是优质的重疾险,中症要比重疾的理赔门槛更低一些,多次赔付的重疾险当中,中症赔偿要比轻症赔偿多上30%以!然而相对应的重症保障并没有在众安多次赔重疾险出现,被保人不幸患有中症,但赔偿方面却只能拿到轻症的赔偿,如果买的是30万的保额,那么算下来最少,少了9万,太亏了!

不是所有重疾险保障都缺斤少两的,那么现在就给大家来看一看市面上保障内容最全的重疾险啥样吧:

《康惠保旗舰版2.0重疾新规下的它还香吗?》baoxian.2239.com

2、赔付一次重疾后,附加合同失效

赔付重疾后,轻症保障与特疾保障均失效!若是首次确诊的重疾,并不在特定疾病之内,那么我们对于额外获赔的机会也丢得彻彻底底了,以后在赔付方面,最多也就能获得100%的基本保额。

如果大家在每次赔付的时候都想要得到额外赔,学姐已经为你们找到了一款产品——金葫芦初现版,赔付力度上可以称之为十分豪气:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

从各种方面上来看,众安多次赔重疾险是第一款一年期重疾险产品且在赔付次数上高达五次,保障内容方面十分棒,赔付也还行,基本能够满足我们的保障需求!大家可以毫无经济压力的购买到这份保障。但如果把眼光放长远的话,学姐依然认为大家应该购买一份保障期限比这更久的重疾险产品,相加比相对也要高很多。

以上就是我对 "众安保险众安多次赔付重疾险重疾险缺点有哪些"的图文回答,望采纳!