中宏保险公司算是比较低调了,重疾新规下,中宏保险暗自发力,上线了一款名叫中宏长保锦佑重大疾病保险的新定义重疾险,那这款新定义重疾险到底如何呢?刷新底线的投保年龄是真的吗?血迹的这篇文章会给你答案!赶时间的朋友不妨先看这篇提前整理好的测评内容: 《中宏长保锦佑重疾险值得买?这些缺点你得看看!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?这些缺点你得看看!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险公司是中国的第一家中外合资的保险公司,成立于1996年,注册资金为16亿。现在已经有大概16000名员工和营销员,为160余万客户提供专业的金融保险服务。现在,中宏保险的业务已在上海、北京、广东等地区的50多个城市有所涉及,不断迈着走向全国的步伐,整体实力不掉线。

2、中宏保险偿付能力

偿付能力可以侧面反映出保险公司的财务状况,是不可缺少的考量指标,偿还能力越强的保险公司,一般不会有无法支付理赔金的风险,2020年第四季度中宏保险公司的核心偿付能力充足率和综合偿付能力充足率达到了269.88%,皆远远超过银保监会的及格线。

想揭开中宏保险的神秘面纱,我在这里都总结好了,不妨查阅一下:《中宏人寿怎样,产品有什么,哪个好,有什么注意事项吗?》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

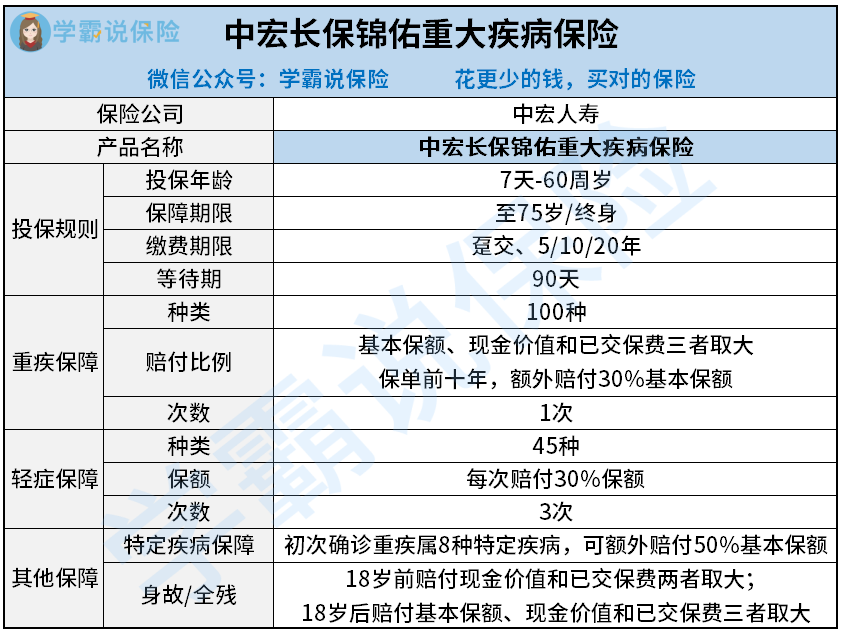

中宏长保锦佑重疾险是最新推出的重疾险产品之一,它是中宏打开重疾险市场的一个按钮,现在让我们看看其保障可以打多少分!直接开始看看条款内容的整理:

中宏长保锦佑重疾险在重疾保障中只有一次赔付机会,涵盖了轻症、重症,还有身故和特疾额外赔付等保障,只能算中规中矩,跟着学姐来看优缺点:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险针对重疾设有额外赔付,在保单前十年第一次患上重疾,总共可获得130%基本保额的赔付,假如符合条件,购买了30万的保额,总共能得到39万的赔付,这钱能自由使用,对被保人而言,保障力度大大提升。缺点还是挺明显的,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才具有效益,如果是20岁购买,在家庭责任加重的30岁却失去了额外赔付,真的令人惋惜了。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险有一项专属的特疾保障,内含乳腺癌、肺癌、白血病等8种疾病,假如首次罹患重疾属于这8类疾病,能额外获得50%的基本保额,而且没有时间限制,这几种疾病比较高发,治疗费用比较高中宏长保锦佑重疾险有做出针对性的保障,实用性很高。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

目前很多重疾险的缴费期限最长可达30年,中宏长保锦佑重疾险却最长只到20年,其实缴费期限是越长越好的,这样分摊到每年的保费就会比较少,而且也有更多时间触发豁免,但中宏长保锦佑重疾险的缴费期限比较短,对于经济稍微拮据的朋友来说确实不够友好。其实大多数人都不了解缴费年限的隐藏问题,感兴趣不妨看看这篇详细的讲解:《缴费年限怎么选才能缓解经济压力?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展到现在,其标配是轻中重症全面保障。中宏长保锦佑重疾险身为一款新定义的产品,然而缺失中症保障,中症保障是一道不可或缺的要塞,在疾病发展成重疾时可获得一次理赔,可提高理赔概率,但是中宏长保锦佑重疾险却没有中症保障,确实是很可惜的。

综合以上因素,缴费压力确实也不小,学姐真心不推荐,对重疾险有购买需求的朋友,大家不妨查阅一下这几款保障优秀的产品吧:《新鲜出炉|最值得买的十大新定义重疾险榜单来了!》baoxian.2239.com

以上就是我对 "长保锦佑怎么这么便宜"的图文回答,望采纳!