尤其是最近,有许多人寿险企业都在陆陆续续的推出火热的理财产品。作为保险业龙头的平安人寿,今日也推出了一款开门红产品——御享金瑞保险产品计划。

有不少人的说这个产品属于“财富、养老、传承”三合一,关键是最短的投保时间为三年,厉害的是,加购聚财宝万能险能够实现财富终身增值。

如果还有朋友还不太了解年金险、分红险等众多理财险之间的区别,可以看看下面文章然后做个大概了解:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

御享金瑞保险产品计划真的有这么好吗?学姐马上给大家测评一下。

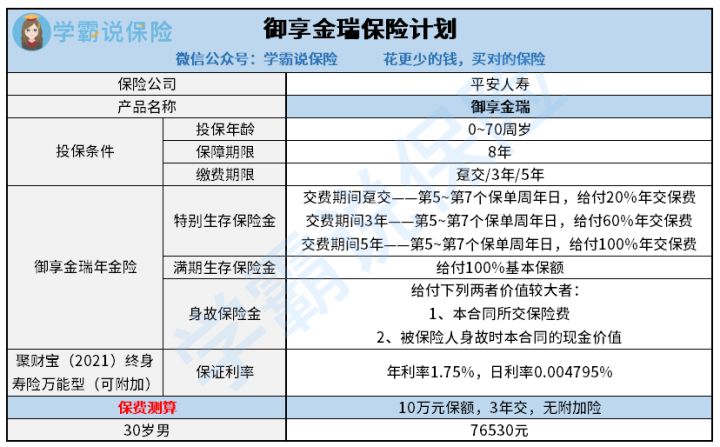

老样子,我们还是先来了解一下御享金瑞保险产品计划的产品图,先大概熟悉一下这款产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。与打包销售的保险计划不太一样,目前御享金瑞保险产品给出的计划规定为,到底需不需要投保该保险计划,需要结合自身的经济情况来决定,还是只投保其中一款产品。

简单的了解了一下这款产品以后,针对于御享金瑞保险计划,学姐仔细为大家分析一下。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

如果正常投保御享金瑞保险以后的第五年之第七年之间,若在每年对应的保单周年日那天被保险人仍生存,此时保险公司会按照规定支付一笔特别生存保险金。缴费期间的选择比较重要,影响这笔特别生存保险金的给付比例。

御享金瑞保险计划给出的缴费方式有三种,包含了趸交、3年和5年。这3种缴费期间也是特别生存保险金给付比例的3档划分依据。

趸交对应的给付比例为20%年交保费,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还比较困惑的朋友们,可以瞧一瞧这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,要是被保险人在保险期间届满时尚未身故,那么保险公司则将给付100%基本保额作为满期保险金。至此,如果没有附加聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,只有八年是提供保障的。而聚财宝万能险对应终身型寿险产品。

所以,如果有人购买短期年金险加终身型寿险产品。就在投保四年以上起,往后的每一年保险公司所给生存保险金,连同满期保险金一起都不会被终止而会继续增值。

而聚财宝万能险账户是属于终身寿险的缘故,因此被保险人是允许终身持有的。

需要大家留心的是,聚财宝为一款万能险,在保证利率之上的收益,并不是固定不变的。也就是要投保聚财宝万能险的话,保险公司仅能保证每年收益率至少是1.75%。

投保界面的演算利率只是用来举例,保险公司并不确保实际收益会有中档、高档演示利率那么高。

总结下来,御享金瑞保险计划在投保方式上面是极为灵活的,它可以比较好地符合各种人群的投保需要。不过呢,有一点需要注意的是,聚财宝万能险的保底利率只有1.75%,相对来说比较低,市面上保底利率在2%以上的产品并不少。但是,通过平安保险公司的实力,实际收益有可能会更加可观。大家入手保险时要充分考虑自身的风险承受能力。

因为字数有限,若想了解这款产品的收益和回本的速度,可以看看下面的这篇测评文:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "平安2022开门红御享金瑞年金险风险怎么样"的图文回答,望采纳!