即使小孩子还小,但也会遇上疾病的扩散。像白血病、重症手足口病、严重川崎病等等都是少儿高发疾病,万一得了治疗的时候就会产生数额巨大的账单。

而且,小朋友对外界的抵抗力是有限的,非常有可能染上重大疾病。所以说,想给孩子买保险作为保障的话,单重疾险一样是不够的,健康险也要配置上,给孩子的保障才是最到位的。到底怎么样给孩子配置保险?哪些产品比较靠谱性价比也比较高?不要害怕,每个困惑学姐都会解释明白的~

假如对保险了解的不多,可以先通过这篇保险知识的科普文章学习一点:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、当孩子特别小的时候,就想买保险,他们的健康和安全方面是最令父母忧心的。学姐认为这样买保险比较好,可以给孩子提供更全面的保障:少儿医保+医疗险+重疾险+意外险。

1、少儿医保

少儿医保是一项国家福利保险,不需要做健康告知,保费一般在200元左右,没买的赶紧去给孩子买上!建议少儿购买保险的时候,最好是出生入户一个月内购买,最多可以维持到孩子16周岁。但有一点需要特别注意,少儿医保报销也存在限制,只有在医保规定报销范围内的药品、治疗项目才能按比例报销。

2、医疗险

之前提到过少儿医保有报销限制,所以选择购买商业险提供更多保障。商业医疗险中比较推荐大家买小额医疗险+百万医疗险。

体质方面小孩子是比较弱的,经常会得感冒发烧这样的小病,在保障是购买了小额医疗险,看小病哪里还需要花到家长太多的钱。

如果你有打算购买小额医疗险,这几款都不错::

《最值得给小孩买的十大「小额医疗险」推荐!》baoxian.2239.com

凡是百万医疗险,保额基本上都有上百万了,能报销生病住院医疗费用,保障力度可是杠杠的。百万医疗险的保费每年只需要几百元,很建议入手一份。

3、重疾险

不要认为只有大人身上才会发生重病,小孩子也有大概率会患上一些高发疾病。下方的图片中写明了16个少儿常发病的重疾:

为孩子入手重疾险的目的就是避免在孩子遭遇重病时,家里拿不出巨额医疗费用的情况发生。

还有一点,重疾险的本质是给付型保险,达到理赔标准就会直接给付一笔钱。孩子生病治疗期间都需要人贴身照顾,此时父母双方至少有一方需要辞去工作以便更好的照顾孩子,重疾险的赔偿金可以帮助我们弥补经济损失。

正常来说,为孩子入手的重疾险不需要太高的保费,几百上千块的费用就可以换来一份蛮不错的保障产品。

4、意外险

小孩子都喜欢玩,无可避免的会产生一些意外,因此我们需要选择一份性价比比较高的意外险来给孩子的成长提供保障。

学姐已经将热销的意外险产品都整理好了,直接收为己用吧:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

二、有哪些好的少儿保险推荐

1、医疗险——臻爱无限2021

如果要给孩子配置医疗险,学姐第一个推荐的就是京东安联的臻爱无限2021。那我们就先来了解一下它的保障内容:

我们看到,少儿群体是能够投保臻爱无限2021这个保险的,等待期时间很短,仅有30天。

臻爱无限2021百万医疗险保障的责任很充足,对于性价比来说,不管是基础责任还是特色责任都是非常好的。

基础保障设有了医疗1万免赔额,总共有300万的保额;重疾险住院在医疗方面有保额300万,0免赔额,总而言之,还算是很好的了。

它的七项增值服务包括有:100%赔付的质子重离子、88折线上药品优惠券、癌症特药服务、重疾绿通、住院垫付、国际二次诊疗、在线问诊,可以给到被保人最全面的治疗保障。

如果是已经有两年没有申请过理赔了,且一直对臻爱无限2021进行投保,下一年的免赔额可降至8000元,3年可降至5000元,这项保障可以说是很好了。

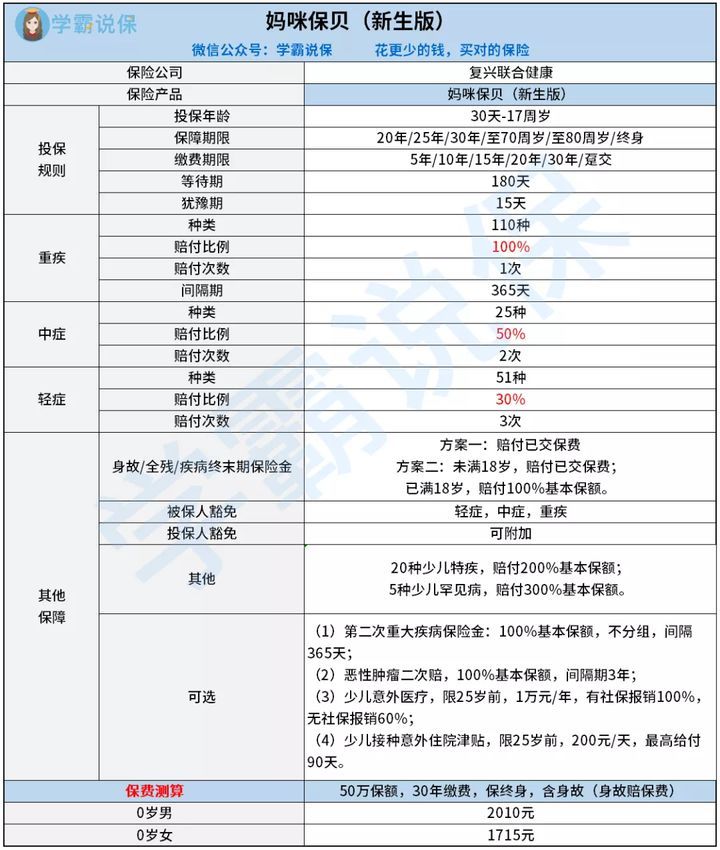

2、重疾险——妈咪保贝(新生版)

在选择给孩子购买重疾险的时候,应该注意到产品里面是否有包含少儿高发疾病。学姐给宝爸宝妈推荐的妈咪保贝(新生版)这个保险还不错,各位可以把它列入考虑范围:

妈咪保贝(新生版)作为一款少儿重疾险,在少儿特定疾病保障方面表现十分优秀。它除了包含20种少儿特定疾病之外,还考虑到了5种少儿罕见疾病,图片可以更好的展示:

比如说白血病是我们平常生活中经常遇到的,它的治疗费用需要60万以上。

如果给孩子买的保额是30万的,假如得了白血病,并达到理赔的要求,就有60万去给孩子进行治疗,是因为比之前的保额多一倍。

妈咪保贝新生版正对少儿5种罕见疾病提供300%的赔付比例是引人注目的!面对这么高的赔付比例,学姐除了表扬无话可说!

妈咪保贝(新生版)还拥有一项长处,提供了恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴等可选保障,性价比真高!

人们更愿意花费大把的时间去为自己的孩子选择适合的重疾险,这篇少儿重疾险榜单文可以帮助你:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

总结:给孩子最全面的保障只买意外险是不行的。个人觉得给孩子买保险这样的配置最划算:少儿医保+医疗险+重疾险+意外险。

以上就是我对 "7岁小孩应不应配置保险"的图文回答,望采纳!