相信不少人都有听到风声,就在10月22日银监会正式发布了关于互联网保险管理新规后所带来的影响也是蛮大的,不止是之后的保险产品价格会进一步提升,而且现在在售的互联网保险产品都要在新规实施前停止出售!

本来还有投保意向的朋友,突然就紧张起来了:之前了解过利久久增额终身寿险还不错,如果现在投保会不会有影响?

这就请大家放心,在新规前购买产品无影响!反而是还在犹豫的各位,就真的要抓紧时间了。接下来学姐就为大家解说一下利久久增额终身寿险,来解答大家心中的疑惑!

如果没有足够的时间看全文的话,这里还分享了一份更加详细的全面测评,再不查看收藏就晚了:

《紧急!【横琴利久久增额终身寿险】将于近期停售……》baoxian.2239.com

《紧急!【横琴利久久增额终身寿险】将于近期停售……》baoxian.2239.com

一、横琴利久久增额终身寿险的优缺点有哪些?

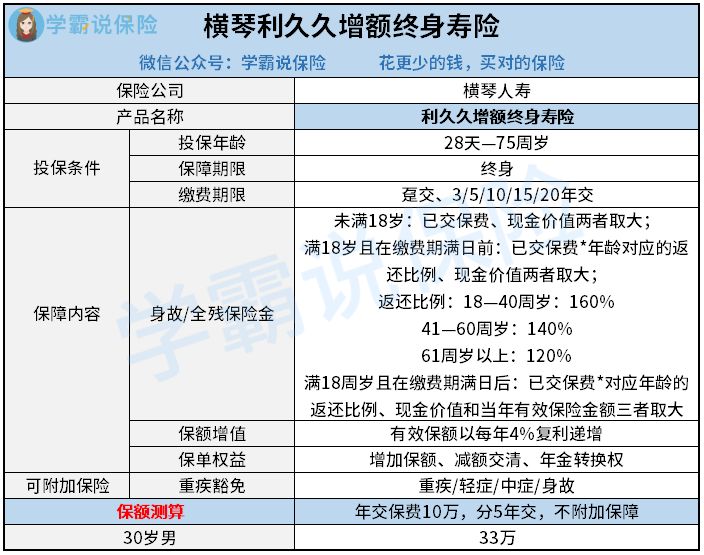

下面无用的话学姐少说了,直接上利久久的保障图让各位小伙伴看看:

横琴利久久增额终身寿险的保障图

由上图能够总结出,利久久实际上是一款有效保额每年以4%复利递增的增额终身寿险,其中的保障内容范围覆盖了基础的身故或全残保障,还有加保、年金转换权等保障权益。除此之外,还可以选择附加重疾豁免保障。

这样看来,利久久的保障有挺多亮点的:

1. 投保年龄范围广

出生满28天到75周岁都是达到了投保利久久的要求的,和市面上的一些增额终身寿险比较,投保年龄的覆盖范围更广。

如今的增额终身寿险,最高投保年龄一般是60岁-65岁之间,而利久久的最高可以投保的年龄则为75周岁,对于65岁到75岁这部分的老年人来说很贴心。

毕竟增额终身寿险不是只有中青年人群才能投保,有一些预算还算足够的老年人群若想投保的话,选择利久久也是不错的,即便是人们的需求不同,也可以得到满足。

2. 缴费期限灵活

利久久在缴费期限方面设置的比较多,可以选择趸交,也可以选择把期限分成3/5/10/15/20年来缴费,即使预算不同,也能找到适合自己的缴费期限。

例如说一些预算比较充裕的朋友,趸交就是很好的选择,省去很多麻烦,就不需要一年一缴费了;而对于一些预算有限的小伙伴来说,就可以选择分期缴费的方式了,既能配置自己想要的保障,自己的日常消费支出也不会被影响。

而且利久久还具备了加保和减额交清的保障权益,如果后续有充足的预算、想要投入更多的话,可以加保;倘若预算不充裕,可以选减额交清的方式,缴费压力小了,还能获得保障。

当然,拥有以上亮点的增额终身寿险还不仅限利久久这一款,还有下面这几类宝藏产品:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

总之,利久久的投保设置十分灵活,适合多种人群买进,而且还有完整的保障权益,可以进一步结合自身的实际情况对投保方案进行修正,十分人性化了。

二、横琴利久久增额终身寿险的收益高吗?

不过,上面的这些理由还不足以下定决心投保,最重要的是利久久的收益情况。接下来学姐就假定一个30岁男性,假设他投保了利久久增额终身寿险,每一年需要缴纳保费10万元,总计需要缴纳5年,下文是收益情况:

横琴利久久增额终身寿险收益情况

由上图可以看出,处在投保的第6年,恰恰就是年龄36岁的时候,利久久拥有了501600元的现金价值,比50万保费多,本钱收回来了。

在第23个保单年度的时候,也就是53岁的时候,利久久具备的现金价值是1028000元,也就是已经交付保费的两倍以上,一共赚了528000元!

再到了64岁左右、准备退休的年龄,如若选择这个时期退保的话,那么此时的现金价值也已经达到了1500800元,净赚了1000800元,今后这笔钱就用来当做养老金或者生活储备金,都是相当不错的。

这样看来,利久久的收益情况在市面上来说,还是处于比较优秀的水平,可以看一看。

总而言之,利久久增额终身寿险的确是一款投保灵活、收益可观的增额终身寿险,假如说你们会倾向于收益稳定增长且风险低的产品,那么利久久增额终身寿险也算是一个很好的选择。

总的来说,现在正赶上互联网产品停售之际,要是想要投保的小伙伴们,大家一定要把握住这个停售前的阶段,大伙赶快抓紧时间配置了!

如果朋友们对利久久的表现不太感兴趣?不如看看下面这篇全方位的寿险对比,肯定有一款适合你:

以上就是我对 "儿童利久久终身寿险"的图文回答,望采纳!