现代人每天要做的选择可太广泛了,外卖订单点什么?衣服购置哪一件?出门自驾车还是乘公交?

抛去衣食住行,买保险也是一件令人头疼的事情,尤其是复杂的重疾险。

购买重疾险时,买保终身和保到70岁的区别有哪些?那么这两款中哪一个相对来说较好呢?

现在就将上面的这些问题给大家分析出来,干货满满,建议收藏~

由于下文会看到较多的专业词汇,学姐为大家准备了基础的保险知识点,利于大家更好的理解后文:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、重疾险保到70岁和保终身有什么区别?

重疾险保到70岁和保终身,两者的差异主要是通过对保障时间与价格的对比。

保终身的意思很明确,就是被保人只要还活着就可以一直享有保障;

仅仅保到70岁,保障是有期限的,一旦到期后保障就没有了。

保障时间长短直接关系到重疾险价格的高低,同一款产品,相同条件下保到70岁的价格比保终身的价格低。

毕竟很长的保障时间就对应保险公司承担很高的风险,保费自然而然也就不便宜了。

这一边的价格相对来说便宜一些,可另一边有很完善的保障,肯定有很多人在这个地方都很难选择的。

所以,我们该如何选择会更好呢?咱们继续分析!

二、重疾险选择保到70岁还是保终身?

在此之前,我们需确认这一点,抵御风险是我们购买保险的目的,如果保额太低,不足以抵御风险带来的损失,那我们去购买保险就毫无意义了。

因此,如果有意愿买保险,那肯定需要更加完善的保障,不然就毫无用处。

}所以,选择保到70岁的重疾险能有完善的保障,要么选具有终身保障的重疾险,保额和预算两个方面都是要考虑的关键。

1. 预算有限:选择重疾险保到70岁的,将保额做高,将来再叠加终身重疾险

想必大家都知道,购买重疾险是为了达到抵御大病风险的目的。

虽然终身重疾险有好处很多,但相对定期重疾险而言,保费也会贵上不少。

在经济能力有限的情况下,配置终身重疾险的话,能够抵御风险的保额我们是买不到的。

当风险来临时你会发现,钱明显不够!那就没有以后可以谈了?

因此,在经济紧张的情况下,学姐觉着小伙伴们可以去买进一些保额较高的

毕竟保险是一个动态配置的过程,将来还是可以加保的。

在60岁以前再买上一份终身重疾险,这样的话就算老了患重病也会有钱来医治。

2. 预算充足:买足够保额的终身重疾险

假如预算充足,即使保额高,也要选保终身,这不用考虑。

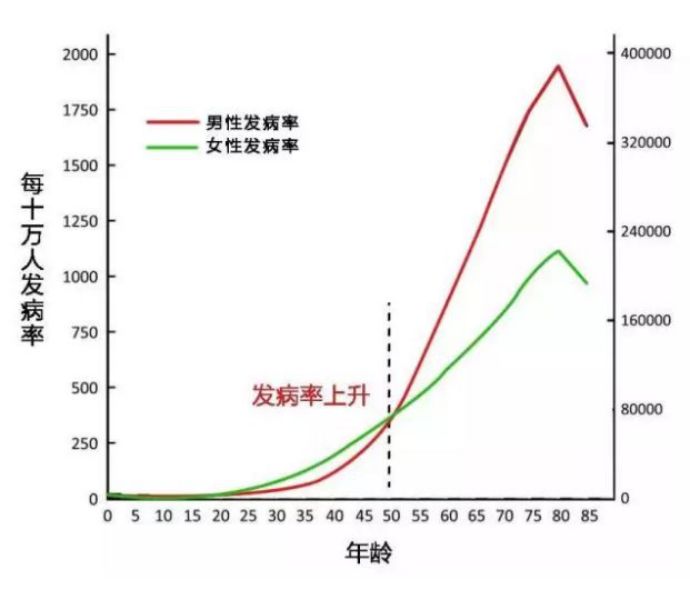

年龄越来越大,得重疾的概率也越来越高。

从图上就可以知道,患病几率大的年龄是满足70岁以后。

若70岁后重疾险就不再提供保障,那将进入保障空白期。越是患病几率大的年龄,越没有保障了,也就是说出现了意外只有自己来承担这个后果。

而且大病医疗小打小闹就要几十上百万,这个费用又要怎样解决?

靠医保的额度,很难。医保的额度有封顶,药物报销只能在范围之内,而且护理费用很多都不能报销。

依靠子女,很难。现在大部分人的家庭都只有一个子女,到时他们也有家庭要照顾,压力的确是不小的。

靠自己一个人,还是很困难。把自己半辈子的积蓄交给医院,特别不值。

提前做好准备,选择保障到终身,不仅很大程度上减轻了子女的负担,也是为了提前做好老年准备。

如果你现在还很犹豫,不知选择保至70岁还是保终身,不妨补充看下专家怎么说:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

学姐还给大家准备了一份性价比比较高的重疾险榜单,大家不要错过哦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "重疾险保到七十岁对比保终身有哪里不同"的图文回答,望采纳!