前一段时间,百年人寿推出了一款名为华佰一号的多次赔重疾险产品。听闻它的保障特别棒,不仅重疾最高能够赔付5次,而且额外赔的保障也特别充足。

这些优点让学姐都想投保了,最初是想把这款产品推荐给大家的。但是学姐分析完它的条款后,看出来华佰一号其实所拥有的优点并不多。今天学姐就来详细地分析一下这款产品,使大家对它的真实面目有个清晰的认识。

趁着还没开始,如果你对华佰一号不太熟悉的话,可以对下面的文章进行了解。对于这款产品有一个大概印象。

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

《百年人寿华佰一号重疾险优缺点曝光,买前必看!》baoxian.2239.com

一、华佰一号保障内容大揭秘,优点的确不少!

多余的话就不说了,华佰一号保障内容精华图在此,我们先对其了解一下:

看图就知道,华佰一号有很多保障内容,对于轻、中、重症这些基础保障,能够提供以外,附加实用的可选责任前症保障以及第二次恶性肿瘤/心脑血管特定疾病保险金都是可行的。紧接着,学姐从它的保障情况给大家详细的分析。

1、前症保障让人暖心

华佰一号最突出的特点,就是提供前症保障。18种疾病可以享受到相应的保障,但是赔付机会只有一次,赔付比例为20%基本保额。

所谓前症,其实就是跟轻症症状比起来更好一些的病症。这种病症对比重症而言,治疗成本费用更少,况且治愈也没那么困难。因而倘若一款产品设置了前症保障,就可以帮助被保人实现早发现早治疗,防病情向更严重的地步发展,这样的话,还提供了患者的治愈概率。

可以得出,华佰一号增加的前症保障真的很暖心!

不过市面上还是有其他重疾险也配置了前症保障。百年人寿旗下的王牌产品康惠保旗舰版2.0业配置了前症保障,其中它还有着保障全面、投保很灵活等等一些优异的点。

如果你有时间,不妨来看看下面这篇文章,那么就对康惠保旗舰版2.0了解的更多,或许这款产品非常适合你!

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

2、额外赔保障给力

华佰一号可以为大家提供额外赔的保障是很给力的!通常来说,只要是被保人还没有到60周岁,第一次罹患重/中/轻症可以分别额外获赔50%/15%/15%基本保额。

现在市面上,可以提供额外赔保障的产品屈指可数,即使配置了额外赔保障,多数也都是对于重疾的额外赔付。这么看来,华佰一号所提供的额外赔就能让被保人得到更加周全的保障。

虽然在我们看来华佰一号所能提供的额外赔保障真的已经很给力了。只不过仍旧不算最佳的。如若您更偏重额外赔保障,建议您去了解下昆仑健康的扛把子阿波罗1号这款产品,和华佰一号这款产品来比较的话,它提供的额外赔保障更加全面,哪怕是放在整个重疾险市场上,都难逢敌手。

《昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!》baoxian.2239.com

一看这里,每个人是否都感觉华佰一号这个产品非常的好。不要过早下结论,该产品存在两个致命的缺陷。

二、没想到,华佰一号却藏有如此猫腻1、保障期限太过死板

华佰一号只有保障终身这唯一的期限选择,这样的做法是比较死板的,不具备灵活性。

虽然学姐总是建议大家可以选择终身重疾险,因为那样可以给被保人带来更加稳定的保障。但与此同时,也会有更高的保费。

所以预算有限的消费者如果想投保这款产品,高昂的保费有可能会为家庭的经济带来很大的问题。如果家庭的正常生活受到影响是因为保费的问题,这并不值得!

而且现在大部分的重疾险产品,都会提供多样的保障期限供消费者选择。相对来说,华佰一号在保障期限的设置上并不能给消费者很大的实惠,无法满足各种消费者的投保需求。

2、疾病分组不合理

华佰一号将100种重疾分5组,并且最多可以赔付5次。看起来的确很给力,然而学姐看了条款才发现,这款产品的疾病分组并不能给消费者带来实惠!

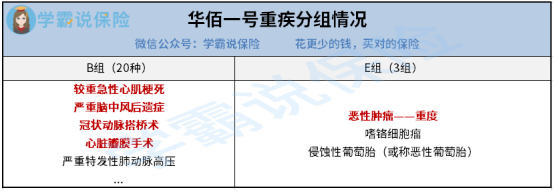

我们先来一起看看华佰一号的重疾分组情况:

根据图可,华佰一号把四种平繁见到的心脑血管疾病重疾分为了一组,而且发病率最高的重疾——恶性肿瘤也没有进行单独分组。

大家都知晓,每一组疾病仅仅只能赔付一次,而华佰一号这样的设置,这让被保人获取理赔的概率降低了很多,使其无法获得全面的保障,简直让人太失望了!

由此可知,虽说华佰一号的保障内容还是很齐全的,然而其中也要很多地方需要注意!还算不上是一款优质的重疾险产品,因此大家在投保时最好还是要多看几家,毕竟重疾险市场上缺的东西不少,但是好产品还是有的。

以上就是我对 "华佰一号重疾险有用嘛"的图文回答,望采纳!