富德生命人寿保险公司的实力和偿付能力都不错,是一家靠谱的保险公司。

尽管富德生命人寿保险公司成立的时间不是很长,可是这几年确实发展的很好。重疾新规后,富德生命人寿更是陆续推出了不少大热产品。

但是,不少不那么了解保险的朋友,在被推荐富德生命人寿产品的时候,还是会有顾虑。

接下来我们就来研究一下富德生命人寿保险公司及其产品究竟是怎么样的。

一、富德生命人寿保险公司可靠吗?实力如何?

首先,学姐要和大家强调一下,在我们国家,但凡可以成立的保险公司都可靠,也会受到银保监会的监管,包括富德生命人寿保险公司也是的。

道理虽然是这个道理,但是很多朋友可能还是不能打消顾虑,怕它赔不起钱呀。

接下来我们就来研究一下富德生命人寿保险公司究竟是怎么样的。

1. 经济实力揭秘

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

整体来说,这个富德生命人寿保险公司实力不容小觑!

2.偿付能力揭秘

偿付能力就是看保险公司是否赔得起合同约定的保额。

一个保险公司如果缺少了下面任何一个条件,那么它的偿付能力就不可能是合格的:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

经富德生命人寿保险公司2021年度信息披露报告显示,其已完成风险评级的数据报送但还没拿到结果。

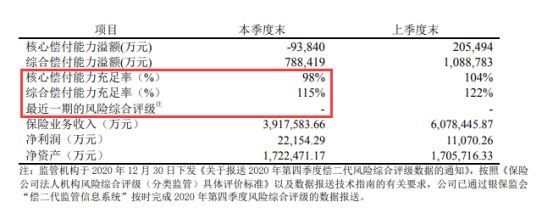

有关富德生命人寿保险公司最近一期的偿付能力数据我们再来解析一下。

富德生命人寿保险公司2021年第1季度偿付能力信息:

从上图可以清楚的看到,富德生命人寿保险公司的偿付能力属于中上等吧,毕竟已经超过了及格线,只要符合理赔条件就能拿到赔偿金。

这个富德生命人寿保险公司的背景很好,实力也不错,确实是值得相信的一家优秀的保险公司。

大家也可以再来熟悉一下该用怎样的评判标准去看保险公司:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

只是,公司再好也不代表产品就一定优秀。作为一个保险公司,产品好不好才最重要。

那么,富德生命人寿保险公司的产品真的都值得买吗?学姐先不做建议,下面接着来分析!

二、富德生命人寿保险公司的产品值得买吗?

学姐以富德生命人寿保险公司的王牌产品——惠宝保重疾险为例,来看一下它表现如何。

话不多说,大家先看下产品保障图:

根据上图展示的,惠宝保重疾险的保障内容还是很丰富的。

在这里我就不卖关子了,挑重点给大家分析一下这款产品有哪些需要注意的地方。

1.不能保障终身

该款惠宝保重疾险保障期限很灵活,任意选择要保30年或保至60/70/80周岁。

但是,较为遗憾的是,这款产品没有保障终身这个选项。

倘如想给小孩子终身稳定的保障,那么这款产品可能没法做到。

对此,假如你想给小朋友选择此款产品,

很显然的是,要想全面覆盖风险就需要为已经长大的孩子再次购买份终身重疾险。

2.最长缴费期限只有20年

就像给贷款买的房子交供金一样,重疾险的缴费期限越长,每期交钱就越少些。

30年是市场上多数重疾险的缴费期限,但是慧宝保重疾险仅需20年。

比较而言,该款惠宝保重疾险的保费缴纳对于钱不够的人来说压力蛮大的。

3.没有投保人豁免保障

保险公司推出的这款惠宝保重疾险产品的投保年纪是出生满30天-20周岁以内。

这能说这一款少儿重疾险是针对于孩子的,家长有需要能为其购买。

家长若是于几十年的缴费期间内突患疾病或突发意外,保费将不能接着交,小朋友也就无法享有保障了。

所以市面上的少儿重疾险基本都会有投保人豁免责任可选择。

如果家长不幸发生意外的话,后面的保费就不用再交了,但是保障依然有效,这也就避免了很多隐患的发生。

惠宝保重疾险是一款实用保障险,但却没有了,忽然发现,也太不走心了吧。

所以呢,关于惠宝保重疾险我就分析到这里啦,想更深入了解这款产品的朋友可以看下专家怎么说:

《富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!》baoxian.2239.com

三、总结

总的来说,尽管富德生命人寿保险公司的实力和偿付能力都非常不错,它家的王牌产品表现却没有特别出彩。

所以,保险公司实力并不意味着它家的相关产品就一定值得我们去购买。

大家在买保险的时候,尽量不要总是来盯着其背后的保险公司不放,看产品自身关键的是看是否有充分出色。

如今市面上存在很多配置高的优秀产品,先把它们进行比较,再按需购买。

在这里,学姐也盘点了十款高性价比产品可供大家参考: