众所周知,治疗重疾所需要的费用是十分高昂的,而为了应对这样的重疾风险,很多人都会选择购买重疾险。

购买重疾险时选择的保额越多,就越有实力去对抗风险。

我们可以从有关数据中知道,50万保额可以换来比较充足的保障,所以50万保额的重疾险会是更多人的选择。

那么购买一份保额为50万的重疾险,对于一年交付的情况学姐今天就来跟大家进一步讨论这个问题。

学姐也准备了一份热门重疾险的保费对比表,感兴趣的可以抢先看下文:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,如果大家想要知道自己一年下来的保费是多少钱的话,必须要先明白有哪些因素会影响到保费,只有“知己知彼”,我们才能发现。

学姐专门找了几款比较热门的重疾险产品,假设这几款产品保额相同的情况下,保费与以下这4大因素之间究竟是怎样的关系,大家可以在这个过程中和别的价格对照一下~

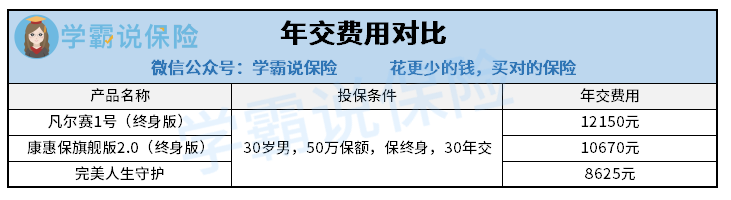

1、保险产品

不同的保险产品,保费也存在着很大的差异,大家可以看看这张对比图,哪怕是同样的条件,但是不同产品最终年交费用也不尽相同。

本产品是由于在保证内容、产品定位、产品成本、产品策略等方面存在差异,所以最终也导致了产品的定价不同。

那么,保费越贵,公司越大,它的保险产品真的会更加好吗?这个真不见得!对这方面不了解的小伙伴可以看这篇:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

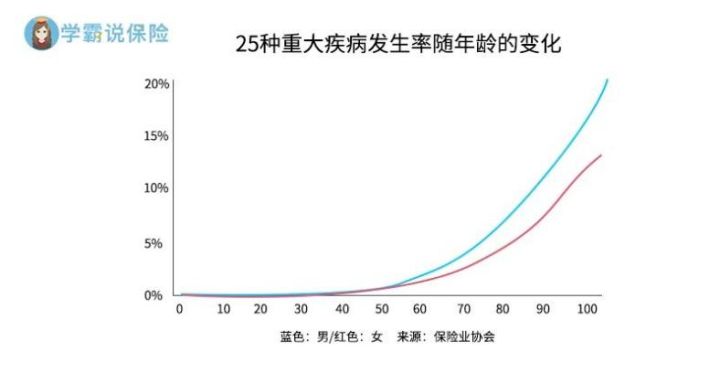

2、投保年龄

为什么投保年龄与保费相关联?我们先来看看下面这张图:

从图里可以了解到,由于年龄的不断增长,患重大疾病的几率相应也会增长。这也代表着被保险人年龄越大的话,就越会增加保险公司在理赔方面的可能性。

若有大批次老年人过来购买大病保险,那保险公司还怎么赚钱呢?

所以,可以从成本控制方面来考虑,重疾险的保费是和投保年龄是有关系的~

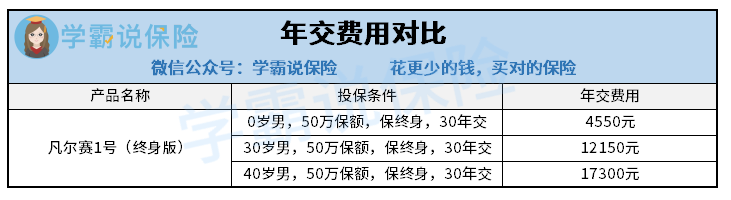

年龄越小,保费也就对应着越低了,但是等你慢慢变老,这个保费也会慢慢升高。建议大家看看这个图:

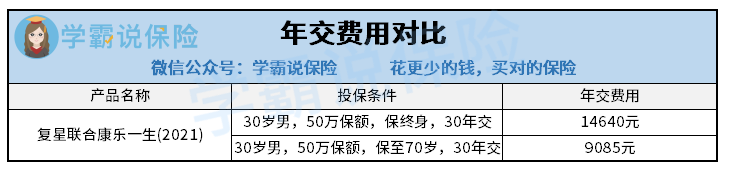

3、保障期限

通常情况下保障期限指该保单的保修时间,在正常情况下,大病保险的保护期是可选的,最多可投保终身。

一句话来说吧,你想都不要想,保护的时间越来越长,自然保费也就越贵啦~具体差距可参考下图:

4、缴费期限

缴费期限说白了就是可以分很多年来把保费交清,通常情况下有趸交、五年交、十年交、20年交以及30年交等等的选项。

好比说这个是花呗,这样理解就容易很多,就等于花了花呗后,账单日到的时候会把剩下的钱选择一次性交还 ,仍然可以选择分期还款。

一次性把所有的都还清就叫做趸交,通常来讲,当重疾险保单所有的保费一次性交清的话对于我们来说,经济压力着实很大,只有自己手里的钱可以称之为很充分。

如果选择分期,说白了就是分多个年头来缴费,缴费期限选择的越长,则每年所要交的费用则越少,这也是把一次性缴费的压力分在每个年头上去缴纳,压力也相对小一点。

很多人不知道缴费期限怎么选才算最合适,这篇文章能提供给你最佳选择方案,欢迎来阅读:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

对于保额为50万的重疾险产品来说,一年需要缴纳的费用在几千到上万左右,不同情况也导致了具体金额不同。

以上在给大家分析的过程中也按照不同的变量测算过了几款热门产品,大家都可以进行参考。

如果有条件的话,学姐建议大家越早配置重疾险产品越好,并且要从个人实际情况和预算出发来挑选适合自己的重疾险产品,要拒绝一切盲从行为。

以上就是我对 "重疾险缴费期限选几年划算"的图文回答,望采纳!