理财险的亮点是既可以提供保障,还有储蓄和实现财富传承的作用,但是它有收益低和资产灵活性低的不足,大家还是要根据自己的实际情况判断是否购买理财险。

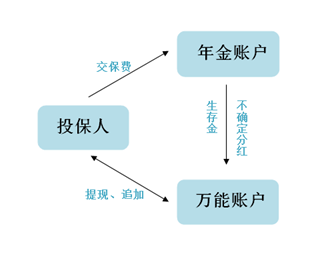

现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

通过这个示意图,我们可以清晰地看到理财资金的流向。许多人是因为理财险有这些优点才把它当做投资的一种渠道:

1.有保障。许多人是因为理财险有这些优点才把它当做投资的一种渠道,理财险在分散投资风险方面,是一个不错的选择。

2.强制储蓄。未来有很多未知的费用支出,而购买理财险如教育金、养老金,相当于存下一笔钱,还能有收益,确保未来有钱花。

3.实现财富传承。理财险可以帮助财富进行保值,甚至增值,最后转移到指定的受益人手中。

其实理财险也不只有优点,缺点也还是蛮多的,主要是以下几点:

1.收益低。在理财险中,风险低就等于收益低,长期来看,理财险的收益大概为2%~4%。

2.资产灵活性低。往往我们听到的“随时提取或退保”之类的理财险广告语都是华而不实,如果真的这样做的话那有一部分钱会白白亏掉。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是一些对理财险的简单分析,如果要问在理财险中最受青睐的是谁,主流的说法都是年金险。有关于热门年金险的产品评比我已经整理出来了,分享给大家做参考吧! 《十大值得买的年金险大盘点!》baoxian.2239.com

《十大值得买的年金险大盘点!》baoxian.2239.com