最近这段时间,佛山的一个男孩突然出事,突然高烧不退、多器官衰竭等不良反应,但还能出现更要严重的情况!

自从这个新闻出了,很多人都开始关注了,其中就有很多小伙伴开始咨询学姐关于人身健康保险的事情,想要提前给自己入手一款保险,这样不至于到疾病风险降临的时候,临阵磨枪~

学姐这就和大家多聊聊重疾险吧,通过剖析弘康哆啦A保2.0来帮大家谨慎选择!

首先一开始,让学姐带大家先看看买重疾险的避坑指南吧: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、弘康哆啦A保2.0的保障内容大公开!

接下来我们一起了解弘康哆啦A保2.0的内容吧:

学姐忍不住要直接给大家测评结论啦:

1、重疾保障力度差

国家卫生部的有关统计告诉我们,中国2020年有457万人确诊新发癌症,占全球比重已达23.7%,中国是世界人口第一的国家,因此新发癌症患者人数亦超出其他国家。

而弘康哆啦A保2.0在中国有较多癌症新发人数的情况下,其重疾保障竟然没有额外赔付。大部分的重疾险产品提供了额外赔付80%基本保额的保障,和这部分重疾险比起来,弘康哆啦A保2.0没有什么市场竞争力了!

学姐,之前不是给大家已经测评了如意金葫芦初现版重疾险,对于重疾赔付机会来说,最高可获得6次,针对第一次确诊重疾,那么可以提供额外赔付80%的基本保额!

不信的话,不妨来看看这篇文章:《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

2、缺少中症保障

中症,简单来讲就是严重程度处于中等的疾病。

针对于心脏疾病来说,也可以属于重疾,也可以属于轻症,也能属于中症,严重程度是判定所患心脏类疾病到底属于轻/中症还是重症的关键因素。

除非重疾险产品不包含中症保障,否则,要是是被保人罹患中症疾病的话,被保人能够获赔的概率在一定程度上是有被加大的,。

弘康哆啦A保2.0竟然是缺少了中症的保障,这真的令学姐大吃一惊!

我们要搞清楚的是,市面上优秀的重疾险的中症保障最高是60%的基本保额,我们说要是投保了50万元,可是还是罹患中症了,这样子弘康哆啦A保2.0是不对此作出赔偿的,不过其他的重疾险还会可以赔偿30万元。

这样算来,这笔钱的数目还真是不小呢!

大部分人了解到,弘康哆啦A保2.0身为一款多次赔付且保障终身的重疾险,却连基本保障内容都不全面,真是让人无话可说~

要是朋友们还心有不甘,那何不来看一下保险专家对于康哆啦A保2.0的评价分析呢:《哆啦A保2.0重疾险值不值得买?看这三点就够了》baoxian.2239.com

篇幅有限,我们快来拿弘康哆啦A保2.0和热门重疾险做个对比吧,有对比才可以发觉问题所在?弘康哆啦A保2.0到底有没有购买价值?看看下文就知道了!

二、弘康哆啦A保2.0与热门重疾险对比,值得买吗?

有关弘康哆啦A保2.0的介绍就告一段落了,我们紧接着来看看这款热门重疾险——如意金葫芦初现版,那么学姐为什么要推荐这款重疾险,原因如下~

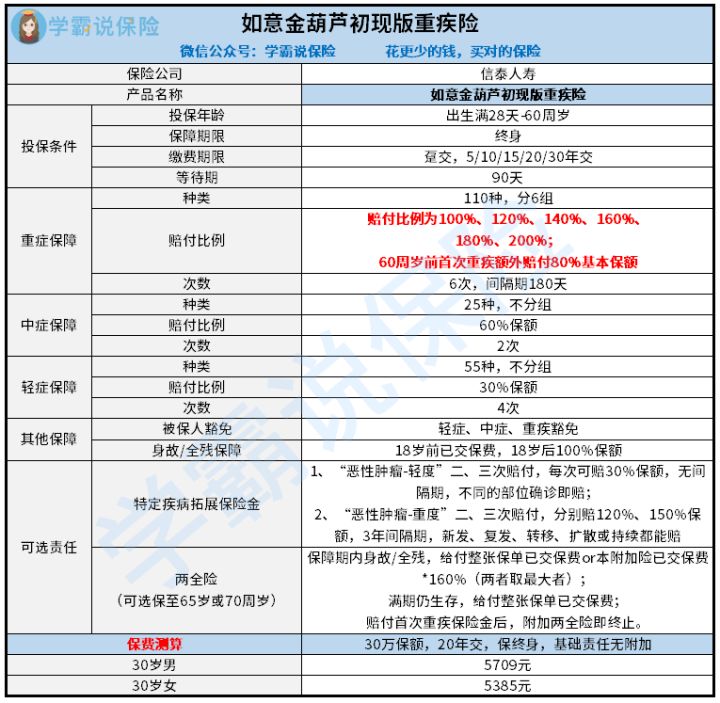

和以前一样,我们先来看看如意金葫芦初现版的保障精华图:

学姐忍不住要直接给大家测评结论啦:

1、重疾额外赔付比例高

市场上如意金葫芦初现版重疾险,对于110种重大疾病,承诺提供重疾保障,并分为6组,至多可赔付6次,赔付比例轮流递增20%。

此外,如意金葫芦初现版的重疾保障在60周岁前首次确诊重疾,还能另外赔付80%基本保额。

举个例子,如果李先生投保如意金葫芦初现版50万保额,经过医院检测在60周岁之前得了重疾的话,李先生就会获得最高达90万的保险金,

相比重疾保障中的弘康哆啦A保2.0最高只赔4次,且每次赔付只有100%基本保额,在重疾保障设置上,如意金葫芦初现版真的是很贴心了!

当然,如果学姐测评的这两款产品大家都不想要的话,学姐也很贴心的帮助大家整理了这份重疾险榜单,都是很值得购买的产品:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、附加责任—恶性肿瘤三次赔

根据卫生组织的最新数据显示,被确诊出癌症的人,1分钟就有8个,这数据确实很吓人!

假如想要购买如意金葫芦初现版,其可选责任中就包括恶性肿瘤最高可赔付3次,这么好的赔付方式对癌症患者来说,增加癌症患者与病魔对抗的信心,妥妥的!

购买弘康哆啦A保2.0,要是不幸确诊了癌症,最多只有2次赔偿机会。

三、学姐总结

综合来讲,这款弘康哆啦A保2.0的基础保障不周至,保障力度非常普通,更搞笑的是,保障不完备定价还蛮高的,我无言以对~

恰恰相反,如意金葫芦初现版不但保障完备,除此之外作为一款多次赔偿型重疾险保险产品,其保障力度超棒,总的来讲,如意金葫芦初现版对比弘康哆啦A保2.0,算是性价比超高的。

温馨提醒各位正准备买入重疾险的小伙伴,一定要先将这款产品与市面上优秀的重疾险产品对比后再决定是否购买~

以上就是我对 "哆啦A保重疾险2.0到底好不好用"的图文回答,望采纳!