按照一项发表在《柳叶刀·肿瘤学》的研究数据显示,去年全球所有新增癌症病例中4%的得病率跟喝酒是有关系的,即使每天喝两杯也有患癌的风险!

随着社会发展人们转移重大疾病风险的方法日益增多,但买保险还是最得民心的,重疾险尤为显著,高保额不仅覆盖治疗费用,还能保障我们的经济,为我们的收入损失提供补偿。不过并不是每一款重疾险都非常优秀的,学姐今天决定要对弘康多啦A保2.0重疾险这款产品展开全面测评,看看该不该考虑它!

在正式测评之前,大家要了解的是优质的重疾险需要具备什么特性,千万不要错过:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、哆啦A保2.0有哪些优缺点,值不值得买

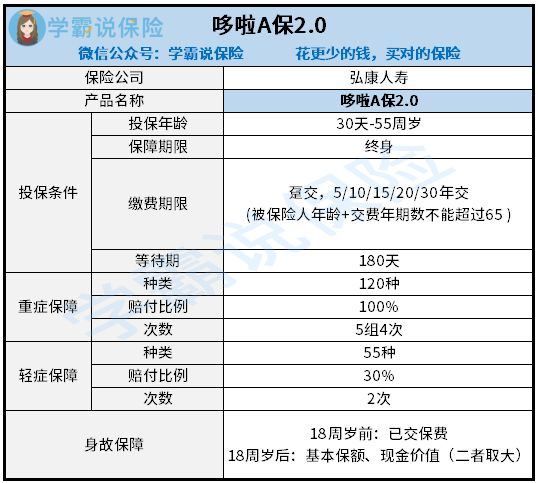

先给大家双手奉上多啦A保2.0的保障精华图:

根据上图,多啦A保2.0的保障内容不是特别复杂,也有很明显的优缺点,我们来具体研究研究。

1、多啦A保2.0的优点

120种重大疾病被分成了5组是多啦A保2.0最吸引人注意点地方,每次赔付的标准是100%保额,最多可以赔付4次。最高发的疾病如果分开在不同组别,这样取得多次赔付的可能性就增加了很多,这比起单次赔付的重疾险要靠谱的多。

多啦A保2.0虽然有不少的优点,但他的缺点更多。

2、多啦A保2.0的缺点

(1)分组赔付不科学

多啦A保2.0继续使用了不合理的旧版疾病分组情况,高发的癌症不是成单独一组的,会干扰到同组病种的获赔概率。假如是罹患了恶性肿瘤获得赔付之后,第二次再患有重疾,是和恶性肿瘤是同组疾病的话,这样的话就不能得到理赔,所以总体而言,多啦A保2.0的重疾分组不太科学。

多啦A保2.0的55种轻症赔付对于组别这块也是有限制的,要明白市面上的其他重疾险产品,轻症可以赔付超过3次,并且还没有间隔分组,这样一比较,差距很快就能看出来。

在市面上有很多重疾分组赔付的产品,比较想要多次赔付类型产品的朋友们,重疾分组的这些知识点各位一定要搞清楚,那不然吃亏的就是自己:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

(2)保障缺失

轻、中、重疾相当于是目前很优质的重疾险标配,多啦A保2.0只能保障轻症和重疾,唯独没有中症保障。中症比重疾更加容易达到理赔的标准,比轻症所拿到的理赔要多很多,多啦A保2.0缺失中症保障对我们非常的不利!

(3)等待期长

多啦A保2.0的等待期天数需要180天,也就是说我们买了保险之后 还需要等待半年的时间才能够获得真正的保障,市面上比较不错的重疾险产品对于重疾险的设定,一般都是90天。要知晓的是,如果出险时还在等待期内,保险公司拒绝赔付的概率很高,因此越长的等待期,于我们而言越没有好处!

在我们选购重疾险时常常忽视等待期,或者对等待期持无所谓的态度,但是为了防止后期我们理赔时遇到很多麻烦事,这些关于等待期的知识大家要掌握:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

综上,我们可以看出,多啦A保2.0重疾险的保障内容存在一定的缺失,无法为被保人提供高质量的保障,想要投保的朋友需要三思。市面上好的重疾险多了去,学姐立马给朋友们介绍几款!

二、市面上的热门重疾险产品推荐

大家先看看这张保障图,对这几款产品大致的了解一下:

1、注重整体赔付选凡尔赛1号

这三款产品都是有额外赔付责任,比起市面上的额外赔付,凡尔赛1号和超级玛丽4号在60岁前确诊重疾额外赔付80%,还是要高很多。但凡尔赛1号在60-64岁前还能拥有30%额外赔,而且轻症的额外赔水平还要高一些,所以在赔付力度上,凡尔赛1号完胜!

想要多了解凡尔赛1号的小伙伴,这篇测评学姐就放在这里了,大家自取:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、基础保障全面选康惠保旗舰版2.0

轻症,中症,重症三个基础保障标配是判断重疾险的优质标准。然而康惠保旗舰版2.0还能为用户提供前症保障!这是百年人寿产品的独特优势。

前症的症状比不上轻症,如果不抓紧时间治疗,很有可能演化为重疾。前症获得了保障,就会降低赔付的标准。鼓励大家早发现早治疗,把重疾扼杀在萌芽阶段!并且康惠保旗舰版2.0免体检最高的投保额度为70万,如果你追求高性价比还有高保额,这款产品很适合你。

3、注重重疾保障选择超级玛丽4号

超级玛丽4号对于重疾赔款最多的,假如60岁之前第一次确诊重疾保障有80%的额外赔偿但是高发的心脑血管疾病与恶性肿瘤二次赔保障,按照150%的基本保额进行每次的赔付。

意味着重疾可赔付:首次重疾额外赔80%保额+二次赔150%保额!同样的40万保费支出,可以换来132万的保额!赔付比例和间隔期是市面上前列的水平!

当然,你还是对这几款产品没有兴趣,这里有一份市面上卖的比较火热的重疾险产品榜单,大家可以参考一下:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "哆啦A保2.0的条款好吗"的图文回答,望采纳!