5月31日,三胎政策一经公布就迅速攻克各大平台热搜榜,大家各执一词,有人表示不敢生因为养娃成本太高,也有愿意生孩子喜欢人越多越好的人觉得这个政策不错,这几天不少家长在后台询问复星联合妈咪保贝新生版值不值得给宝宝买,而今就给大家来具体解答!

孩子一定要先配置社保,再投保商业保险,家长们要把握住国家给的福利,想为新生儿办理社保,但是不知道怎么办的家长,看下文:

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

《小孩、老人可以买社保吗?能买哪些?怎么买?》baoxian.2239.com

一、妈咪保贝新生版能给孩子什么保障

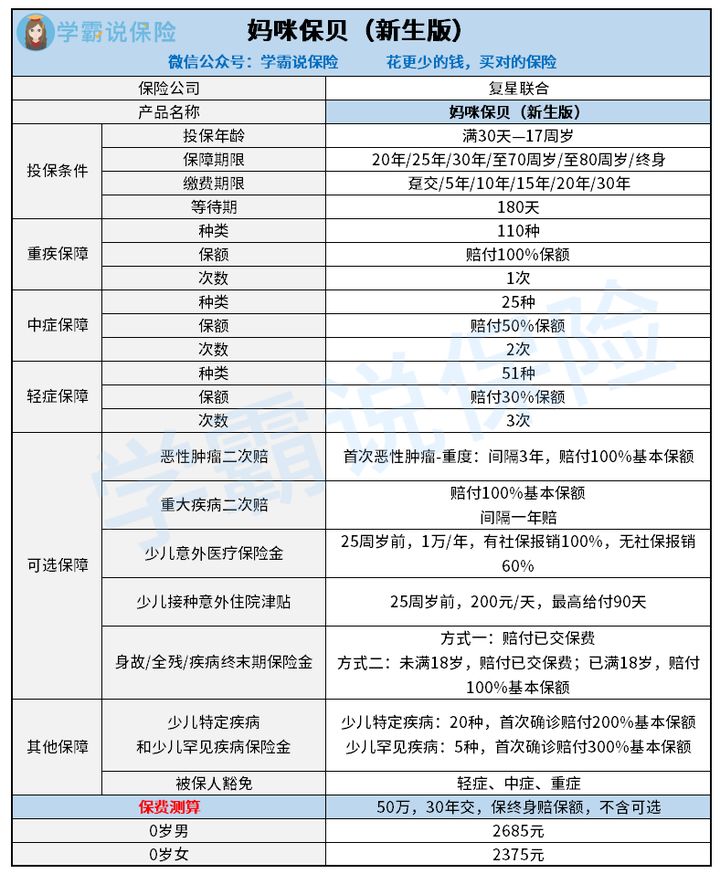

测评之前,对产品不了解的朋友可以扫一眼妈咪保贝新生版的保障图:

1、妈咪保贝新生版的投保规则

复星联合妈咪保贝新生版重疾险就是保险公司为未成年人设计的产品,给予出生起满30天-17周岁的人投保的机会,投保年龄对保额有着很大的影响,0-5岁最高可投60万保额; 6-17岁最高可投80万保额。

妈咪保贝新生版的保障期有定期与终身的选项,最短保障20年。这款产品的缴纳期最长是30年,在缴费期和保障期消费的范围都很大。但180天的等待期令人诟病。

2、妈咪保贝新生版的保障内容

(1)基础保障

妈咪保贝新生版的基础保障提供的还算多,保障110种重疾、25种中症与51种轻症,它也是有优势的,它的保障和别的市面上的优质重疾险比较,也是很有竞争力的。最值得夸赞的是,原位癌是属于妈咪保贝新生版轻症保障里面的,确切来说这点真的很好。

(2)可选保障

妈咪保贝新生版的可选责任十分丰富,包括重大疾病二次赔付、癌症二次赔和少儿意外保障,常规的身故、全残、疾病终末期保险金也涵盖在它的保障责任内。

在重疾、癌症方面,二次赔付会起到至关重要点的,特别是癌症,有较高的复发率,因此是有必要二次赔的。二次赔付责任附加了之后,等于说是多次赔付不用分组的重疾险,对宝宝的保障效果更好。

附加二次赔有没有用?学姐之前写的一篇实用型文章想得到答案的可以翻一翻:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

(3)其他保障

妈咪保贝新生版包括了特定疾病和少儿罕见病保险金,20种少儿特疾内包括了15种儿童高发特疾,保障还是做的很周到。20种少儿特疾初度确诊赔偿200%保额,5种少儿罕见疾病陪贴300%基本保额,这赔偿显得还是非常的大方。

自带被保人豁免责任,轻症、中症、重疾豁免后期保费。妈咪保贝新生版的豁免设置和那些只允许被保人重疾豁免的产品相比较更加的亲切。还能选择添加投保人豁免,一旦家长罹患轻症、中症、重疾、全残、身故的情况,保费豁免,合同继续有效。

并不是学姐故意说他好,在保障内容上妈咪保贝新生版相当丰富,大家有所怀疑的,将国内热卖的重疾险放一下切磋一下就懂得了:

《全国热门的136款小孩重疾险对比表》baoxian.2239.com

二、妈咪保贝新生版有什么优缺点

1、妈咪宝贝新生版的优点

(1)保障内容丰富、全面

妈咪保贝新生版中的重疾、中症、轻症和少儿特疾这些都是常见保障,除去这些,附加少儿意外医疗保障、身故保障计划、癌症二次赔付等都是其非常具有优势的地方,基本涵盖了市面常见的保障责任,能够最大化的满足宝宝的健康保障需求。

(2)少儿特疾保障优秀

0-5岁的孩子确诊重病的几率要比42岁以上的人群患病的几率只低那么一点,儿童群体中发病率较高是儿童白血病、淋巴瘤、肾母细胞瘤等疾病,在医院治疗的话时间上来说很长,不花许多钱是不可能的,所以为了应对这20种少儿特疾,妈咪保贝新生版采取了赔付保额200%这个举措,这种设置真的很令人满意。

不幸罹患的是肺淋巴管肌瘤病、肝豆状核变性、肺泡蛋白质沉积症、严重多发性硬化、婴儿进行性肌萎缩症这五种少儿罕见病,赔付300%基本保额。意思是,如果你购买了50万元的保额,然后你就能够获取赔偿金150万元,孩子就能够享受到更加全面更加深入的治疗。

(3)儿童意外保障实用性大

在孩子身上频发的各种意外少儿意外保障基本上都包含,比如最常见的就有各种摔伤,还有动物的咬伤,以及交通意外等。意外医疗保险金一年的开销是1万元、少儿接种意外住院津贴每天的开销需要200块,保障年龄可以到25周岁,每年给付上限为90天,而且还有两个优点就是不仅0免赔,还能够有无限的报销次数,孩子相当于获得了一份意外险的保障。

重疾险中与妈咪保贝新生版一样卓越的市面上也有挺多的,点击下文可以帮助想进一步了解的伙伴:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

2、妈咪保贝新生版的缺点

妈咪保贝新生版设计了优良的保障内容,但也有一个不可忽视的缺点,就是等待期有180天,而目前市面上大部分重疾险的等待期都设置在90天,180天的实属少见。在等待期内出险,保险公司是可以不给赔付的,等待期越长,得到保障的时间就越慢,赔付被拒绝的风险也会比之前大。

妈咪保贝新生版需要注意的细节就等待期这一项吗?并不是,受篇幅限制,大家可以参考以下这篇文章从而更详细的了解下:

《人人称赞的「妈咪保贝」,还有这些不足...》baoxian.2239.com

总体来说,妈咪保贝新生版重疾险从保障内容上看优势还是十分亮眼的,保费价格实惠,是一款性价比很高的重疾险,是追求保障全面的家长们的不二选择!

以上就是我对 "复星联合妈咪宝贝新生版投保多久最合算"的图文回答,望采纳!