最近同方全球人寿保险公司推出了新康健一生重疾险,新康建一生不仅60岁还能投保,还可附加额外赔。

不少朋友来问学姐它到底值不值得买,下面学姐为大家详细分析一下新康健一生重疾险的保障责任。

开始之前,我们先来看下同方全球新康健一生重疾险跟市面上的热门重疾险产品对比,性价比如何:

《同方全球新康健一生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

《同方全球新康健一生重疾险与全国热门的136款重疾险对比表》baoxian.2239.com

一、揭示同方全球新康健一生真面目

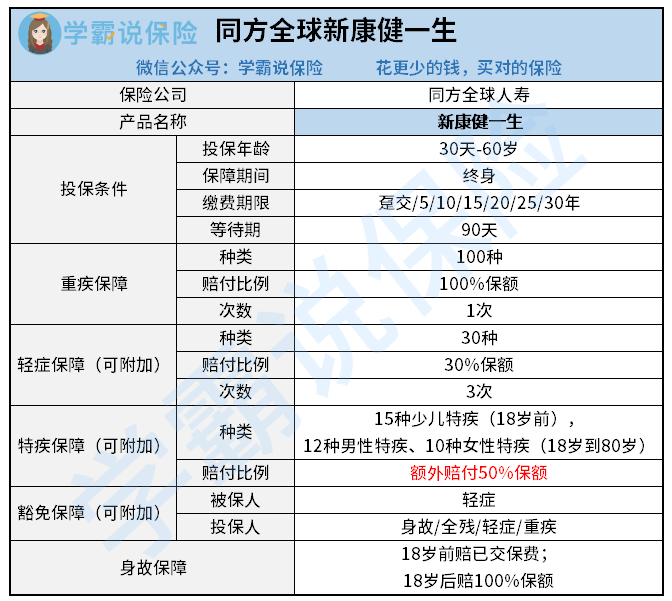

废话不多说,我们直接上同方全球新康健一生的精华图:

下面学姐为大家详细分析一下同方全球新康健一生的保障责任。

1、重疾保障

对于重疾,新康健一生一共保障了100种疾病,能够赔付1次,赔付比例为100%保额。

2、身故保障

被保人18岁前不幸身故的,那新康健一生赔付的金额是已交保费, 被保人于18岁后身故的,新康健一生赔付的金额是100%保额。

3、可选责任

新康健一生设置的可选保障有多种, 另外的轻症保障能够灵活附加。

1)轻症保障及轻症豁免:

新康健一生的轻症是赔付3次的,每一次赔付比例为30%。 被保人后面的保费都不易不用交了,如果轻症首次确认的话。

2)特疾保障:

要是被保人在18岁未成年之前确诊了15种少儿特疾的话, 可以多拿到50%基本保额。

12种男性特疾和10种女性特疾的生效时间为被保人18岁到80岁,同样也是可以额外赔付50%保额。

这样看下来,同方全球新康健一生的基础保障可以说满足大部分人的需求了。

二、同方全球新康健一生好不好?值得购买吗

要说新康健一生到底值不值得买,那我们是不是可以先从它的优缺点开始说起呢?

接下来我们对新康健一生的优缺点进行介绍!

1、新康健一生的优点

1)缴费期限灵活

从缴费期限来看,新康健一生选择多灵活性大,缴费期限选择多样化,有趸交,5年,10年,30年, 不一样的缴费年限可以让不同经济预算的人有多种选择。

不过学姐在这里要提醒各位朋友,这个缴费年限的选择是有一定门道的:

《缴费年限选多久最合算?》baoxian.2239.com

2)可选责任丰富

综上来看,同方全球新康健一生的可选责任灵活度较高。

除了重疾和身故保障,轻症、特定疾病和豁免等保障都是可选的, 那大家就可以根据需求来选择要不要附加上可选责任。

3)投保年龄广

新康健一生的投保年龄为30天到60岁,是一个比较广的承保年龄范围了, 这对老年人比较友好。

伴随着年龄增大,人们患病的机率将会提高, 所以很多重疾险产品的最高承保年龄都是到50岁/55岁而已, 能承保到60岁的产品其实不多见。

除了这些,新康健一生的优点还有很多,想了解更多的话,这篇文章就一定不能错过了:

《同方全球新康健一生口碑爆棚,都是因为有这么多亮点!》baoxian.2239.com

2、新康健一生的不足

1)特定疾病保障有限制

新康健一生尽管为15种少儿特疾提供了保障,不过这项责任限制在18岁之前,也就是18岁之后,就缺少这项保障了。

限制在18岁到80岁中,12种男性特疾和10种女性特疾是一样的。

一些没有年龄限制的产品与新康健一生相比,后者这项责任就设置的不够有诚意。

归根结底, 新康健一生的整体表现还是不错的,要是有朋友觉得它符合自己需求和预算,也是可以买的哦。不过市面上也是有很多十分给力的重疾险产品的,想要了解的朋友看下这篇文章:

《新定义重疾险大盘点,这十款最给力!》baoxian.2239.com

以上就是我对 "新康健一生重疾险上海地区不能买了"的图文回答,望采纳!