朋友们,可不要觉得风险不会在生活中产生,不会发生在自己身上。

你会不会意外夏天吹个空调都可以住进ICU,能让你钱财散尽,还一命归西?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

就因为这个,大伙们心情都不太好,学姐收到太多私信了,都是同样的问题,哪些保险可以抵御类似风险?

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,有效对抗疾病的本钱就是被保人购买了保险,有了本钱才有与疾病对抗的勇气和信心。

举一个近期上线的阳光保关爱版终身重疾险当例子,跟大家分享下买重疾险的技巧!

解答之前,我们先来深入了解一下重疾险: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、阳光保关爱版的保障内容解析!

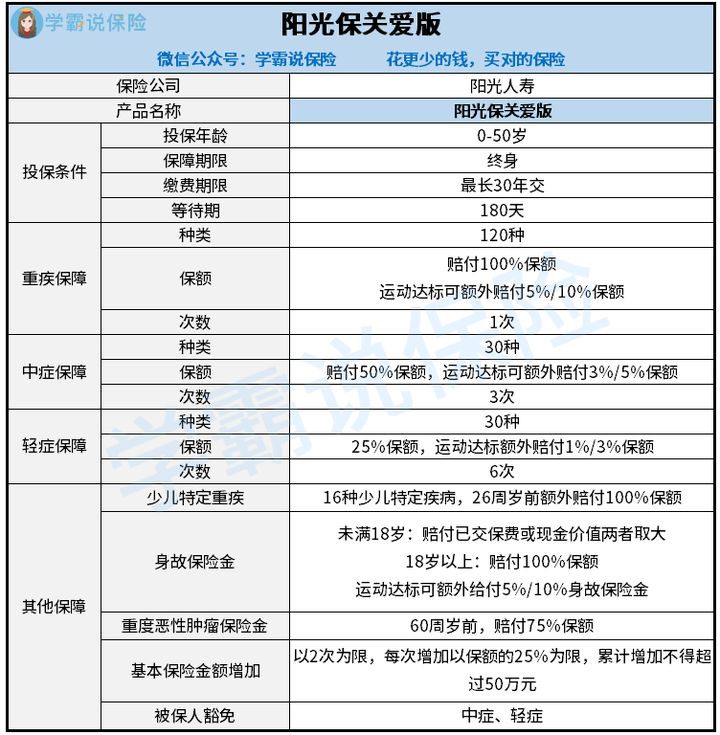

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版的详细测评,学姐分析的结论放这里了:

关于阳光保关爱版的详细测评,学姐分析的结论放这里了:

1、重疾保障实在让人失望

阳光保关爱版能够享有的重疾保障是基本重疾保险金和运动达标额外给付保险金,还算是一大亮点。

纵然,瞧起来挺优秀的,只是纵然运动达标之后,最高也就额外赔付10%基本保额,要拿到这些额外的赔付是要一定的条件,并不是容易的事情!

合同生效开始的2个保单年度内算起,每天运动步数不少于10000步,且每个月至少有20天如此,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都要晕倒了,赔得少然后要求也很高。相比较市面上许多可以额外赔付80%、100%的保险而言,阳光保关爱版一点都不让人满意!

倘若目标是更加实惠的重疾的朋友,这款重疾险是不错的选择:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、中症赔付比例低得可怜

阳光保关爱版的中症赔付可赔付50%保额,赔付次数是3次,重疾和中症也含运动达标额外赔付保额都是3%/5%,

要知道,现在市面上有哪些好的产品中症赔付比例高达60%,且可额外赔付15%,也就是说最高可赔付75%。

如果都投保50万保额的保险,阳光保关爱版最高赔27.5万元,而投保其他同类型产品赔付差异很大,最高赔付37.5万元。相比之下,阳光保关爱版将得不到投保者的关注!

当然为了便于大家选择学姐为大家整理了一份对大家十分有帮助的榜单,中症保障高赔付比例大集合,关注的的朋友请点击详情:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

3、轻症保障差

稍加关注就知道,自重疾新规颁布后,银保监有具体规定重疾险部分轻症的赔付比例不能设置在30%以上。

因此,目前市面上众多重疾险的轻症赔付比例基本都在30%这个水平线。

阳光保关爱版的轻症赔付比例只有25%,低于市面上的水平线了。

学姐都不知道该说什么,这也太拉垮了,要是投保50万,这5%的差距也就是2.5万,给顾客留个好印象没什么坏处吧?

你以为学姐分析到这里就要告终了?那只能说你没有认真分析阳光保关爱版,说实话这款产品基础保障不是很好还可以勉强过得去,还在这些地方有猫腻,想知道就往下看吧!

二、阳光保关爱版值得入手吗?

有关阳光保关爱版的这些漏洞学姐感到很不满意!还不赶紧看看,小心入坑。

1、等待期限长

当今市面上比较受欢迎的重疾险设置的等待期就90天,阳光保关爱版设置的等待期有6个月,这足足多了一半呀!

竟没想到,万一理赔问题出现在等待期里,保险公司可不能理赔。

针对这种情况,大家要选择等待期设计的比较短的重疾险产品,早点享受到保障不好吗?

但是,等待期内发生的所有理赔事件并非都不能赔,推荐去阅读一下这篇文章:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、投保年龄范围小

阳光保关爱版规定投保年龄要小于50岁,这范围也太不行了!

关键是,优秀的重疾险产品在投保年龄这方面一直支持到65周岁,而阳光保关爱版直接将50—65周岁人群拒之门外,于心何忍!

三、学姐总结

综合来看,对于阳光保关爱版,它是一款终身重疾险,虽说基础保障覆盖的范围比较全,但相关的保障力度不够优秀;虽说包含运动达标获取额外保额的特点,可是额外赔付比例也才10%,这不是坑钱吗?

所以,大家只有在充分了解保险保障内容的前提下才能购买所需重疾险,实用才是王道的!

以上就是我对 "阳光保关爱版重疾险包括哪几种疾病"的图文回答,望采纳!