增额终身寿险可以用于资产传承、理财,每个人不一定需要买。

增额终身寿险是一种较为新型的终身寿险产品,近期受到很多人的追捧,它具有基本保险金额会随时间增长的特点,与传统的终身寿险产品有着不小的差异。

作为资产配置利器之一的增额终身寿险既能进行长期规划,比较稳定安全。经济环境面临严重冲击的时候,增额终身寿险一瞬间在市场上热度很高。

不过针对一些保险小白来说,可能对增额终身寿险了解不是很深入,而且也根本不知道自己适不适合配置这类保险。那么,今天学姐就来为大伙介绍一下!

一、增额终身寿险是个啥?

首先,终身寿险普遍而言可以为两大种——保障型终身寿险和储蓄型终身寿险。而增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

它的本质依然是寿险,最主要的还是储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

增额终身寿险的特点是,进而把传统寿险的高额保障作用给逐渐丢弃掉了,重点方向在现金价值体现着,钱能以最快的速度增值,通过时间和复利不断提升投入产出比。

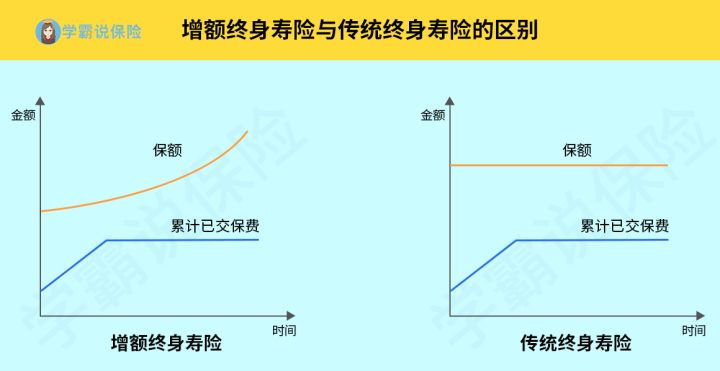

从下面的图中,大家可以了解到增额终身寿险和传统终身寿险不一样的地方:

那增额终身寿险做得好的地方在哪里呢?都在这里了:

1. 资产传承

既然终身寿险可以100%赔付,那可以作为保险受益金可以采取指定的方式赔付给认定的受益人,依据投保人的意愿分配,法律对此进行保护。

2. 理财能力

投保增额终身寿险实现理财功能,保额增长的利率一般固定在3.5%左右,保险合同条款写明了的。

假如对这个数字几乎没有概念的话,可以对比一下余额宝不断下降的收益利率就知道了。

3. 灵活度较高

与一些理财性质的保险进行比较,保费交满之后会出现所交的保费要高于一些年现金价值,退保提现的时候承担的损失很大,就有一些亏了。

不过,普遍而言增额终身寿险期满现价即高于所交保费,这时候客户就可以灵活地选择减保或者退保了。

其次, 增额终身寿险具有相当高的现金价值,这种情况下需要花钱的时候,还可以依靠减保取现的方法,能够获得一笔现金流。

购买超过一段时间以后,现金价值就不会低于保额。看似买了保险,实际上算是强制储蓄在保险公司里面,同时保额还越来越高,另外还提供了保值与储蓄的功能,可谓是十分优秀啦!

更多和增额终身寿险有关的内容,学姐就说到这,如果还想了解更多内容的朋友们,可以看看下面这篇文章哦:

二、增额终身寿险适合哪些人群投保?

1.自身保障已经配置全面的人

增额终身寿险最主要的保障范围就为身故责任,最主要也是为了保障身故之后家人们的生活。而要为家人负责的前提条件为,第一步要做的就是对自我负责。

所以在买增额终身寿险之前,首先得看一下自己的人身保障是否充足,例如重疾险、医疗险、意外险等,这才是做一个有高度责任感的社会人的体现。

如果你不知道应该如何配置这些保障型保险,欢迎大家来阅读下面这篇文章:

2.想要兼顾身故保障和长期回报的人

假如自己的保障预算没有那么充足,又希望要是万一自己不幸身故,能够给家人留下一些的身故保险金,那么可以购买增额终身寿险。

或者又希望自己晚年如果因为养老金不足或者突发情况,顾虑会对晚年生活水平产生影响时,能够通过部分领取现金价值等方式提取一些保单现金价值来使用,那么选择增额终身寿险准没错。

3.需要增强自我管控意识的人

现在不少的年轻人,工作、生活压力比较大,基本上都会利用消费和购物去放松。长期下去,这也会养成提前消费、过度消费的习惯。

假如有机会购买一份增额终身寿险,这样也防止被保人过于铺张浪费,节省下来定期缴纳保费,目前能够合理安排支出,另一方面,就能够有效帮助自己及家人去积攒一些财富。

总体而言,购买保险产品的时候,切记需要根据自身的实际情况、在力所能及的范围内逐步建立起完整的保障体系,不能因为保费问题改变原有的生活。

若是你属于以上人群,再一个就是也有这样的保障需求,那配置增额终身寿险确实相当不错~