学姐发现,如今消费者们是越来越喜欢年金险产品了,销量跟热度都呼呼飙升,年金险的魔力到底在哪里呢?

其实年金险的功能性十分清楚,它就是一款不仅能保障人身,还可以理财的保险,通过基本不变的年金领取,来得到综合收益的一类保险。

很多保险公司都很好的利用了人们的理财心理,上市了好多年金险来抢占市场份额,例如平安人寿,最近就上架了新型产品——盈添鑫年金险。

据说盈添鑫年金险的收益特别好,这种说法有可信度吗?就由学姐整理的这篇测评文来一探究竟吧!

在开始前,大伙请先收下这份年金险的避坑指南:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

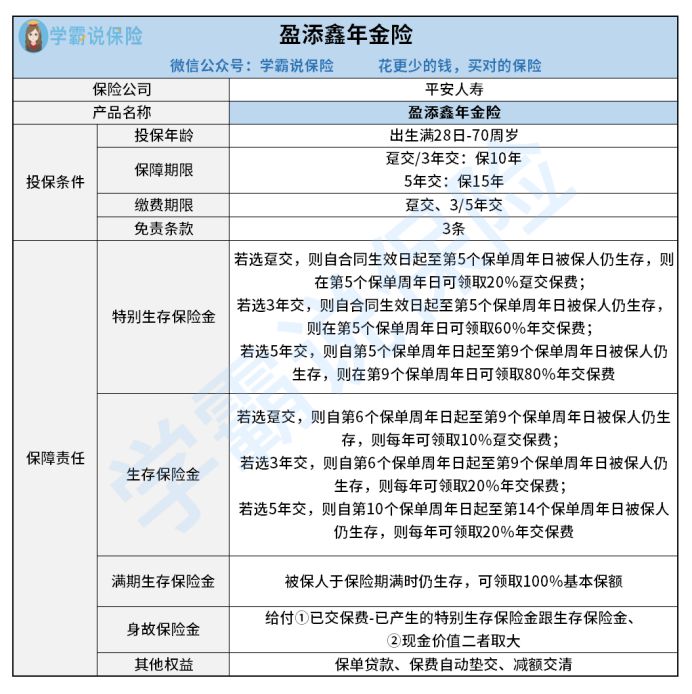

一、盈添鑫年金险的保险责任有哪些?

话不多说,大伙先来看看盈添鑫年金险的保障图:

只要不超保险期间,盈添鑫年金险也会给被保人支付特别生存保险金、生存保险金跟满期生存保险金,还覆盖了身故保障,覆盖了保单贷款、保费自动垫交跟减额交清等权益可享。

而这当中的特别生存金和生存保险金会专门根据所选择的缴费期限而设置领取时段跟领取比例。

我们不妨直接来分析分析盈添鑫年金险的优缺点吧:

1、盈添鑫年金险的优点——投保规则宽松

先来分析分析投保年龄设置方面,盈添鑫年金险最高允许70周岁人群投保,市面上特别多年金险的最高仅支持55/60周岁人群投保,相对来说盈添鑫年金险更能满足55-70周岁以上高龄群体的需求。

接着是缴费期限选择方面,盈添鑫年金险允许趸交和期交保费,如果期交的话,那么三年或者五年都可选,消费者可以灵活选择。

最后在免责条款的设置方面,相比许多设置七条免责条款的年金险,盈添鑫年金险只设置了三条免责条款,这意味着被保人的获赔概率更大了。

一旦触及到免责条款会发生什么?建议来下文找答案:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、盈添鑫年金险的缺点——不保全残

有许多年金险产品不仅能够保障被保人的身故,还有全残保障,这样一来被保人就可以在进入全残状态时获得保险金了。

如果全残得不到保障的话,那么就算被保人在以后遭遇了不幸致使全残,但是还不满足身故标准,那么保险公司是会拒赔的。

盈添鑫年金险的保障范围只包括身故,不包括全残,在人身保障上还需进一步改善。

就盈添鑫年金险保障内容而言,学姐就先给你们讲这些,倘若想进一步了解关于盈添鑫年金险的详情,已经给朋友们整理出来了:

《平安盈添鑫年金险重磅上市!看到收益的我眼泪掉下来...》baoxian.2239.com

投保年金险最关键的是看其收益,那么盈添鑫年金险的收益到底高不高呢?下文为我们解惑了!

二、大吃一惊!盈添鑫年金险的收益竟然有这么多!

用30岁的老李这一例,为自己购买盈添鑫年金险,年交保费有5万,只需交3年,保10年,可以领取基本保额为102300元,那么盈添鑫年金险的收益情况主要表现在以下几个方面:

达到第五个保单周年日的时候,老李仍存活着,可以获得特别生存金5万*60%=3万。

老李在第6到第9个保单周年日到时候如果仍生存着,则每年都可以领取5万*20%=1万的生存金,总共领取4万。

保险期满时老李仍然活着,那么就能够得到金额102300元的满期生存金。

领完以上保险金后,172300元就是这些年老李一共拿到手的钱,除去总保费15万,老李这些年净收益有22300元。10年时间却只赚了两万多一点的钱,这微薄的收益的确是不可观吧?

然而到了保险期期满的时间,盈添鑫年金险的irr可以达到2.15%。

要知道,市面上高收益的年金险产品,irr差一点点就可以达到3.5%,值得一说是万能账户将收益二次复利增值,收益还能再高一点。

这一对比,盈添鑫年金险2.15%的irr确实有些低了。

那么,市面上收益高还比较优秀的年金险产品具体有哪些呢?请看学姐准备好的这份榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

结合以上内容来看:盈添鑫年金险具有较为明显的优缺点,优点在于投保规则宽松,不保全残就是其缺点,表现不好不坏。但盈添鑫年金险的收益并不是十分理想,建议那些想买这款产品的朋友再三考虑一下。

以上就是我对 "平安盈添鑫年金险收益率高不高?注意哪些问题?"的图文回答,望采纳!