万能险的保障内容,除了提供身故保障,还可以附加重疾、医疗、意外等保障。

例如万能险的重疾保障与市面上的热门产品比,可能会缺少轻症、中症保障,赔付比例也低。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

虽说万能险除了同传统寿险一样给予保护生命保障外,还可以让客户拥有理财收益的保障。

一份好的万能险,不仅能提供身故、重疾、意外、医疗等保障,还有万能账户提供收益保障。

事实上,很多人把万能险想象的过于美好,有以下几个点:

一、万能险并不万能

万能险提供了身故、重疾、医疗、意外等多重保障,但是万能险这些组合起来的保障,有很多不足。

例如万能险的重疾保障与市面上的热门产品比,可能会缺少轻症、中症保障,赔付比例也低。附加的医疗保障,报销额度低,而且缺少医疗垫付、就医绿通、质子重离子等实用的功能。

万能险的保障方面还有其他缺陷,就不细说了,想要了解可以看这篇: 《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋...》baoxian.2239.com

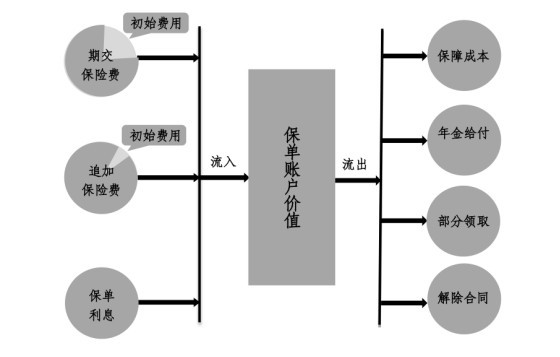

二、万能险初始费用和保障费用

万能险是通过万能账户进行复利增值的,但是万能账户里的钱并不是你所交的保费,而是需要扣除一定的费用,包含初始费用、保障费用、保单管理费用等,以智能星万能险为例,首年扣除的费用最多,为50%所交保费,以后会逐年递减,但是保障成本会随着年龄递增,可以说万能险的扣除费用是个无底洞。

三、万能险收益并不高

买万能险前,代理人会给你演算保底收益、中档收益和高档收益,比较有参考价值的也只有保底收益,而实际的结算收益是不确定的,本金在扣除一系列费用之后,万能账户的钱和所交的保费相比大打折扣,短期的收益率可能只有零点几,实在令人咋舌。

作为一个保险,万能险的保障有很多不足,作为一个投资品,万能险的收益也渐渐失去优势,总的来说,不管是保障还是理财都不优秀。如果保障类型的保险已经配齐,考虑具有稳定收益的理财险保险,年金险或许会是更好的选择,比如这些产品都值得看看:《【收益稳定】十大值得买的年金保险大盘点!》baoxian.2239.com