旧重疾险停止销售,已一月有余,一切都井井有条。

保险公司都在卯足力气推出新品。

话说,号称高性价比产品输出机的信泰人寿就推出了信泰如意倍护无忧重疾险——一款重疾不分组多次赔付、60岁前首次重疾可赔付180%保额产品。

看着相当不错,真的是这样吗,跳过废话咱直接开讲!

开讲之前,我们先来看看一份有关重疾险配置的实用资料,错过就亏了: 《高性价比重疾险,这样买才对!》baoxian.2239.com

《高性价比重疾险,这样买才对!》baoxian.2239.com

本文重点:

>>信泰如意倍护无忧重疾险有哪些优点?

>>信泰如意倍护无忧重疾险还隐藏了这些猫腻!

>>信泰如意倍护无忧重疾险值得投保吗?

一、信泰如意倍护无忧重疾险有哪些优点?

首先来看信泰如意倍护无忧的实力究竟如何:

看得不仔细时,感觉信泰如意倍护无忧重疾险在保障内容上还是很到位的,想知道它有什么优点吗?且听学姐仔细来分析!

信泰如意倍护无忧重疾险优点一:缴费期限灵活

大家可以选择适合自己的信泰如意倍护无忧重疾险缴费期限,有六种档位可选,其中最长缴费期限为30年。

保险缴费和房贷类似,如果保额是一样的话,缴费期限如果越长,每一年的保费也会越少,这样可以大大地减轻投保人的缴费压力。

关于缴费年限,想知道更多缴费年限的知识,都在这篇文章里了:《缴费年限应该怎么选?保险专家告诉你!》baoxian.2239.com

信泰如意倍护无忧重疾险优点二:重疾不分组多次赔

多次赔付是指进行了一次重疾理赔之后保单依旧有效,第2次重疾出险依旧能够向保险公司申请理赔的情况。

我们要知道,罹患过重疾的人群要再投保重疾险就很难了,多次赔付让我们得到的保障又多了一层。

信泰如意倍护无忧重疾险重疾有两次赔付,并且110种重大疾病不分组,两次重疾赔付的间隔期也比较合理,为180天。

对于重疾险多次赔付这一方面内容,这当中要注意的地方还有很多,攻略我也给大家写好了:《关于多次赔付的重疾险,你想知道的都在这里!》baoxian.2239.com

信泰如意倍护无忧重疾险优点三:额外赔付比例相当可观

信泰如意倍护无忧重疾险的重疾、中症、轻症都有额外赔付保障,赔付比例分别为80%、15%、10%。

和市面上优秀的重疾险相比,信泰如意倍护无忧的赔付比例也是比较突出的!

信泰如意倍护无忧重疾险优点四:创新高龄特疾额外赔

投保信泰如意倍护无忧重疾险的话,可以享受高龄特疾额外赔保障,保障两种特定疾病:严重阿尔茨海默病和严重原发性帕金森病。

如果被保人在60岁前确诊特疾,则可以额外获赔80%基本保额,信泰如意倍护无忧重疾险优点很多,保障非常不错!

对这款产品心动了的伙伴先别急着买!信泰如意倍护无忧也不是没有缺陷,学姐就发现这几点!

二、信泰如意倍护无忧重疾险还隐藏了这些猫腻!

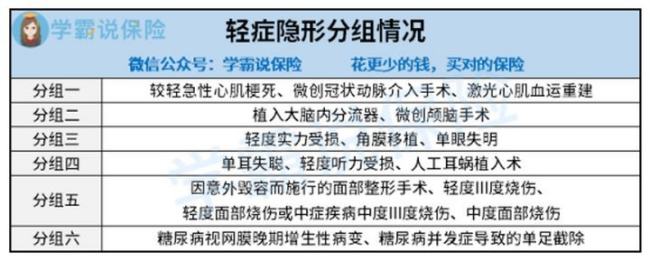

信泰如意倍护无忧重疾险猫腻一:轻症有隐形分组

虽然信泰如意倍护无忧重疾险的轻症保障是不分组而且多次赔付的,但细心的学姐还是发现了,这里面竟然还藏这隐形分组!关于具体的情况在下面这个图里:

可以这样说,在同一个分组中的任意一个病种赔付后,其他的病种就没有保障了。

这一点不认真看的话还看不出来,所以这个坑还是挺大的!

关于重疾险疾病的分组,没有点保险知识都不能发现这其中的猫腻,还不快跟学姐一起看看:《看完这个就知道选分组的还是不分组的好了。》baoxian.2239.com

信泰如意倍护无忧重疾险猫腻二:原位癌的界定严格点

新定义重疾险,没有规定保障原位癌这个高发疾病。

信泰如意倍护无忧重疾险虽然有原位癌保障,但是原位癌的界定非常的严格。

原位癌在医学生是一个包括性名词,常见的原位癌是很多的,比如皮肤的原位癌,胃原位癌,子宫颈原位癌,直肠原位癌等。

由图可得出,条款中规定了被保险人一定需要接受治疗,才可以获赔保险金,并且对原位癌的范围进行了划分。

也可以这样说,虽然留有了这一项保障,但是保障范围却没有增大了。

信泰如意倍护无忧重疾险猫腻三:轻度恶性肿瘤赔付含括有特殊要求

信泰如意倍护无忧重疾险,囊括有轻度恶性肿瘤多次赔这一可选责任。

看着不错,但是其中也存在一些缺点。

信泰如意倍护无忧重疾险的产品条款中规定:二/三次确诊的轻度恶性肿瘤所位于的器官必须与初次确诊时的器官不同,若器官由左右两部分构成,则该器官左右两部分视为统一器官。

举个简单的例子:要是不幸患上轻度肺癌,治疗两年后复发。

依照此项条款,第一次与第二次确诊的器官相同,那就不能二次理赔。

这项保障咋眼一看很给力,但是保障的范围却很窄!

三、信泰如意倍护无忧重疾险值得投保吗?

信泰如意倍护无忧重疾险尽管存在一些小瑕疵,然而投保期限灵活、保障全面、赔付比例优秀、性价比高,综上,还是值得投保的。

不过配置重疾险可不是一件简单的事情,最重要的当然是适合自己。

学姐这里整理了一份重疾险榜单,货比三家之后再决定入手也不迟!《新定义重疾险大pk,最值得配置的竟然是这十款!》baoxian.2239.com

以上就是我对 "高血压如意倍护无忧重疾险"的图文回答,望采纳!