最近,银保监会发布的保险新规,让整个保险界都为之颤动,因为新规了明确表示所有的互联网产品都要在2021年12月31日前下架停售,许多人也有了买保险的意愿,也因此很多人开始抢购!

近期,有许多粉丝都给我发私信,到底能不能购买中韩人寿推出的安康悦享重疾险呢?有没有什么缺陷?还有没有什么别的更好的重疾险?那学姐现在就来给各位小伙伴仔细解答一番~

趁还没开始解答,我们先来了解一下现在市场上都有哪些热门的重疾险:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、中韩安康悦享重疾险值得买吗?

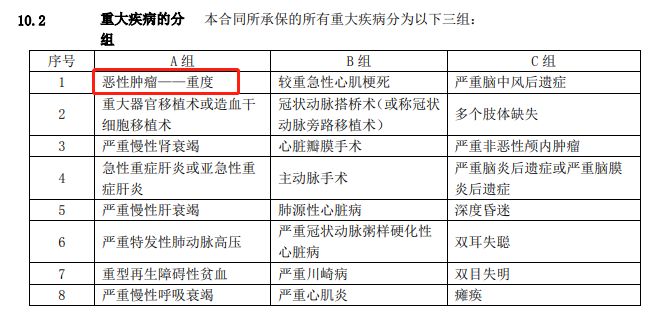

空话不多说,我们先来熟悉安康悦享的保障内容图:

从图中很容易看出,中韩安康悦享重疾险的保障内容不太充足,只配备了重疾、轻症,被保人豁免和身故/全残/生命终末期保险金这些保障。那样的话这款产品是否值得入手呢?接下来学姐给大家看一下~

1. 投保条件方面

符合28天-60周岁的人都可以选择中韩安康悦享重疾险,对照最高投保年龄为50岁、55岁的重疾险,这款产品有广泛的投保年龄。

而且等待期也比较短,只有90天,这一点真的太为被保人考虑了。

安康悦享重疾险的保障期限只能选择保终身这个选项,不提供保定期的选项,而缴费期限仅设置了5年交、10年交、15年交、20年交,没有趸交和30年交,灵活性不是特别高。

2. 重疾保障方面

中韩安康悦享重疾险倘若确诊重疾可以赔付三次,每次可以拿到100%基本保额赔偿金。多次赔在多次风险来临时不慌,而重疾的赔付间隔期只有180天,相对较短。

可是中韩安康悦享重疾险的重疾分组很不理想,它把120种重疾分成了3组,其中恶性肿瘤-重度没有单独被划分,恶性肿瘤-重度就是我们常说的癌症,是重疾最高发的病症。如若赔付了癌症,如此的话该组其他重疾就没有保障,又或者把该组的其他疾病先赔付了,那若是罹患了癌症,也无法获得理赔,因此,这无疑是大大地降低了获赔的概率。

3. 轻症保障方面

中韩安康悦享重疾险能够保障60种轻症,最高赔3次,每次提供30%基本保额赔付,市场上有的重疾险还支持轻症额外赔10%-15%基本保额,经过对照,这款重疾险的轻症赔付比例一般化。

而且中韩安康悦享重疾险的轻症还设置了赔付间隔期,两次轻症之间还要间隔90天才能获得理赔,这实在是太不为消费者着想了。

整体而言,虽然这款中韩安康悦享重疾险的投保年龄比较广、等待期短、重疾多次赔且赔付间隔期短,但是却存在这些缺点:保障期限和缴费期限在灵活性上有所欠缺,重疾分组无法满足人们的实际需求,轻症提供了90天的赔付间隔期,言而总之,大家没必要选择。

再一个就是中韩安康悦享重疾险还有一些不足之处,更多的测评内容,请看这篇文章:

《中韩安康悦享终身重大疾病保险是否值得买?看完这些缺点你就知道了!》baoxian.2239.com

二、除了安康悦享重疾险,还有其他更好的重疾险吗?

通过前面的认识,友友们就会知道安康悦享重疾险不是很友好的,接下来学姐给大家分享一款内容全、性价比好的重疾险,那就是同方全球人寿的凡尔赛1号重疾险,它拥有以下三点独特的优势:

1. 重疾65岁前额外赔

凡尔赛1号的重疾不仅60岁设置了额外赔,在最高赔付上来看可赔付基本保额的180%,而且60-64岁人群也有资格获得额外赔,最高可赔付基本保额数目的130%,让它在众多重疾险中杀出了重围,况且65岁前设置额外赔,可以更好地应对国家实施的延迟退休政策。

2. 中轻症共享赔付次数

凡尔赛1号的中症和轻症是共享赔付次数的,总共加起来够5次就可以了,极具实用性,可以快速地应对疾病的不确切性。

此外凡尔赛1号保终身版本有比较高的中轻症赔付比例,中症赔付比例还可以,达到60%,轻症的赔付比例也不低,有30%,比如在60岁之前首次罹患为中症或轻症,可以额外领取15%基本保额赔付,这的确很不错!

3. 可选癌症三次赔

癌症作为一种重大疾病,拥有复发率和发病率双高的危害,所以我们应该为癌症的再次发生而准备充足的治疗金,这也促使了市面上很多的重疾险都提供了癌症二次赔的保障。

只不过凡尔赛1号可以自由选择附加癌症三次赔,为被保人提供了持续和充分的癌症保障,这一点是特别值得赞扬的!

综合来说,凡尔赛1号的亮点多多,且极具特点,是一款不可多得的优秀重疾险,不过这款凡尔赛1号将于2021年12月18日停售了,大家要赶快购买了!

假如想要认识更详尽的凡尔赛1号的产品信息及测评内容,点开这个链接就能够浏览:

《同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "中韩安康悦享一年交多少钱?有哪些特点?"的图文回答,望采纳!