阳光人寿有消费型重疾险,它就是真i保定期重疾险。那这款产品具体优不优秀呢,还是要测评了才有答案,今天学姐就来一探究竟~

一、阳光真i保定期重大疾病保险保障如何?

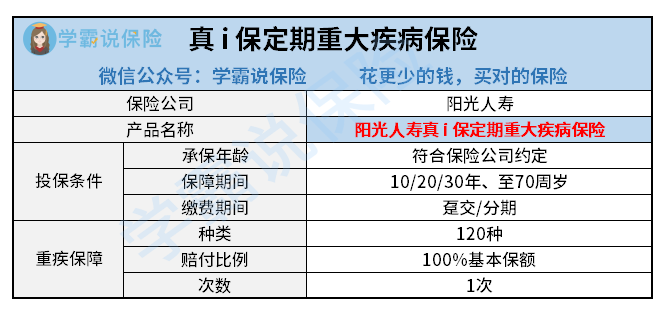

学姐先给大家奉上阳光真i保定期重大疾病保险的保障图:

学姐对这款重疾险的的第一眼印象就是——它的自带保障内容真心就不是很复杂。

来,就由学姐为大家分析一下:

1.保障期限灵活

就好比产品所显露出来的那样,阳光人寿真i保定期重大疾病保险提供的是定期保障。投保的时候可以自由选择保障期限,例如可选择保障10年,也可以选择保障20年或者30年,保至70周岁也是可以选择的,保障期限的设置比较灵活轻便。

它考虑到了那些保费预算不足的人群的需求,因为定期重疾险比终身重疾险价位低(保障期限越长,保费自然越高)。

正因如此,在保障期限选择方面,投保人能够结合自身的经济条件和保障需求进行选择,还是比较优秀的。

2.保障不全面

即便可以自由选择保障期限,但是对于这款重疾险产品来说也有一个很大的短板,那就是阳光人寿真i保定期重大疾病保险只保障重大疾病。

这款产品的重疾保障范围内共有120种重疾,但是赔付次数不能超过一次,且只赔付100%基本保额,没有额外赔付。

跟市面上那些设置了重疾额外赔的产品做对比,竞争力不太行。

除了上文中提到的,它还有一个很重要的短板,学姐就不再赘述了,各位想了解的朋友可以点击这篇文章进行阅读:

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com

《阳光真i保定期重疾险究竟保障什么?》baoxian.2239.com

二、阳光人寿的消费型重疾险是否值得入手?

总的概括,即便阳光人寿真i保定期重大疾病保险针对保障期限来说,它的设置比较灵活,可是对重疾的保障不够充分,赔付力度并没有多大,是没有必要购买的。

如果大家想配置消费型重疾险,昆仑健康这款健康保普惠多倍版就很值得入手。

这款产品的保障内容还挺让人满意的,下面是它的产品形态图:

接着,学姐就带大家一起研究下这款健康保普惠多倍版。

1.投保规则灵活

健康保普惠多倍版为被保人提供了保障定期的以及保障终身的可选,灵活度十分高。况且它可以选择最长的缴费期限是30年交,能让投保人的缴费压力没有那么大。

2.重疾保障力度大

这一款健康保普惠多倍版能够对100种重大疾病不分组的两次赔付,而且都能享有额外赔。

被保人一旦首次符合理赔条件那么可以获赔150%的保额,如果被保人第二次申请理赔,那么能赔付120%保额,这保障力度可比真i保更值得称赞!

3.保障内容丰富

健康保普惠多倍版添加了中、轻症保障,并且还添加了特定疾病保障,被保人30周岁前被诊断出25种特定重疾就能额外获赔100%的保额,真的很出色了!

而且它还有可以附加恶性肿瘤津贴等很实用的保障,可以满足更多人对于保障的需求。

如果有小伙伴想要入手这款产品,不妨点击下面的链接~