我国老龄化、少子化的情况更加严峻了。然而,有少数经济学专业人士是这样考虑的,中国目前的最主要的生育人群,在75-85年这个阶段的人群是想要生二胎三胎的主力军。

这样的话,很有可能导致,未来没有那么多人支持这一代年轻人,给予足够进行养老的钱,养老可能就会更不容易了,知晓了这一点,有的人的理财意识特别好,就会在各种方法中找到合适的那一种来好好规划养老金。

就比如说这款产品,华夏保险公司的金管家养老年金保险万能型产品,学姐的后台正好有蛮多人问这款产品怎么样,收益高不高,是否可以买来规划养老金。

学姐先给大家提个醒,假如你想购买这类年金险,怎么远离这些年金险的陷阱是我们首先要学会的:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、华夏保险的金管家养老年金险怎么样?

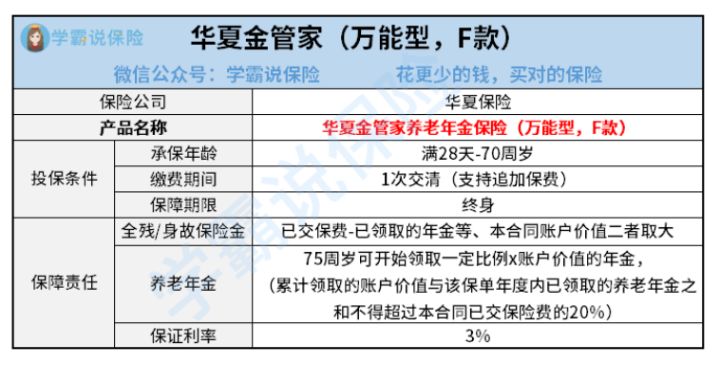

想要搞明白这款金管家养老年金险究竟值不值得买,我们先看它长什么样:

通过查看上面这张保障图我们能得出,华夏保险上线的这款金管家养老年金的保障责任非常明了,有亮点也有不足我们一起来分析下:

1、投保年龄范围广

在金管家养老年金的保障内容里,投保年龄范围是出生28天到70周岁这个年龄段的人,从小到老每一个年龄阶段都包含在内,让一些上了年纪的人也有投保的机会,真赞。

2、万能账户

现在市面上年金险产品为了满足消费者的需求,极少数产品会没有这项万能账户的功能服务。

万能账户的功能主要体现为,当到了可以获取年金收益的时候,受益人当下还不想领这笔收益,那么可以把这笔年金收益放进万能账户里面进行福利增值,这样的做法,无疑是给我们消费者提供了增加收益的一个渠道。

金管家养老年金险万能型是华夏保险的这款年金险的全称,也就意味着这款产品本身就是一个万能账户,年金就可以达成复利增值了。

学姐给大家找了一篇文章,针对万能型的年金险做了探讨:

《用万能险理财,收益稳定又安全?》baoxian.2239.com

不过,华夏保险的这款金管家养老年金险万能型产品,万能账户这部分也有一些缺陷:

1、单独投保门槛高

华夏保险金管家养老年金险万能型身为一款单独的产品,因而被保人能单独投保不意外,另外,还可以把华夏保险金管家养老年金险万能型作为附加万能账户与华夏红等年金险一起投保。

但是,学姐发现若是要单独投保这款金管家养老年金险万能型,就需要20万以上的保费,这样的投保金额不低呀。

尤其是在只允许一次性交清保费的情况下,需一口气支付20万元,对多数人来说其实也没那么简单。

可是联合华夏红等年金险投保之后,每年只准备几千块钱保费,相较之下,要是单独投保金管家养老年金险万能型,那有点费钱了。

不过,大家配搭买这款华夏红年金险,也需要当心里面的一些内容:

《华夏红(传世版)年金险,养老稳了?》baoxian.2239.com

二、华夏保险的金管家养老年金险收益高不高?

前面所讲到的这点缺陷,学姐觉得问题还不大,关键是金管家养老年金险万能型的收益真的是很一般:

2、万能账户利率不确定

华夏保险的金管家养老年金险万能型的利率不是很确定。

有些小伙伴可能事先查询过这款产品,它之前宣传时承诺的收益率可达到6%,实际上这也可能是华夏金管家万能型最高的收益率了。

保险公司为了让大家更为直观的看到产品收益的演算,低档、中档和高档保险公司是这样划分账户利率的,为了引来更多客人,保险公司必定只宣传高的利率。

但大家仔细看产品形态图就能知晓,这款产品的保底利率居然只有3%!

就这么说吧,金管家养老年金险万能型并不一定每年都是高收益,假如运气要是不好的话,很有可能发生的事情就是每年的收益率只有3%。

有打算想要购买万能型年金险理财,利率是要考虑的一方面,剩下的还要小心这些点:

《买万能险别被卖了还乐滋滋......》baoxian.2239.com

3、等待收益的时间长

华夏金管家养老年金险万能型令人难以接受的还有一点,有点让人难以接受的是年金起领时间要求是被保人满75周岁的保单年度日,这个起领年龄条件太不友好了!

假设在30岁时被保人投保的这份年金险,那就要等到45年以后才可能领到年金!

我们原先投保这款金管家养老年金险的想法,就是要在退休之后能够拿到这笔年金收益,让晚年生活更丰富,最终,即使国家延迟退休年龄了,国家发放的养老金都比它早很多年!

客观点说,金管家养老年金险万能型并没有什么能突出的优点,起投门槛不仅高,利率相对来说还不稳定。

不过大家对华夏保险的金管家养老年金险万能型产品有想法的话,那就要擦亮自己的眼睛了:

《华夏金管家年化收益高达6%你可别被忽悠了!》baoxian.2239.com

以上就是我对 "华夏金管家养老年金保险可以保障多少疾病"的图文回答,望采纳!