大家都已经知晓了,受互联网保险新规的影响,如今市面上在售的互联网产品都将在12月31日前下架。

其中有很多优秀的产品,因热度较高、购买人数多,保额逐渐减少,要提前下架,比如这款和泰增多多2号增额终身寿险——因额度紧张,和泰增多多2号估计在11月26日左右停售(看到这篇文章的朋友现在去购买还赶得上)!

想知道这款产品到底为何如此热卖?我给大家分析一下~

开始讲解文章之前,我想先给大家介绍和泰人寿这家公司:

《和泰人寿保险公司大起底!他们家的这款产品谁有勇气投保?》baoxian.2239.com

《和泰人寿保险公司大起底!他们家的这款产品谁有勇气投保?》baoxian.2239.com

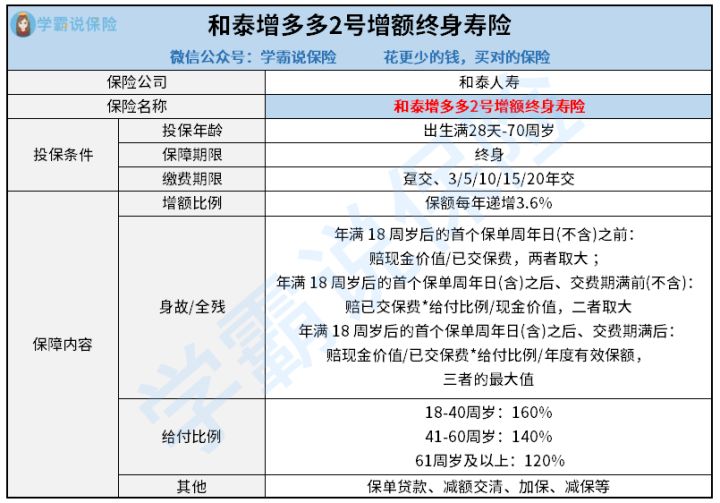

一、和泰增多多2号增额终身寿险怎么样?

想知道和泰增多多2号增额终身寿险的保障如何?先来跟学姐一起看看它的产品形态图:

和泰增多多2号属于增额终身寿险的一种,其保额每年增长的比例为3.6%,这表明,假若被保险人可以活得越久的话,保额积累的数值就越大。

而且学姐还发现了这款产品里面存在不少优点~

1.投保年龄宽松

和泰增多多2号增额终身寿险可以让0-70周岁的人群进行投保,满28天的婴儿和70岁的古稀老人都有机会投保。

和市面上那些最高投保年龄为60、65岁的人群对照得知,和泰增多多2号增额终身寿险在投保年龄的设置上就更加贴心了。

要是想为晚年买一份保障,不妨选择这款产品。

2.缴费期限灵活

和泰增多多2号增额终身寿险的缴费期限一共有6种。保费能趸交,也能期交,大家在投保时可以选择将保费一次性缴清,选择将保费分期也是可行的(最多可分20年)。

趸交保费更符合那些收入高、但不稳定的人群,期交保费则更适合那些经济实力不太好的人群。

这样设置,能够囊括更多消费群体。

3.支持加、减保

不仅支持保单贷款等常见保单权益,和泰增多多2号增额终身寿险还提供后期加、减保服务。

如果投保时因为错误地估计了自己的收入状况而导致所选择的保额过高或过低,那么我们可以运用减保或加保来变动保额。

这样一来,保障计划无疑是能够更好地与收入情况相匹配的。

要是还想要了解和泰增多多2号增额终身寿险有哪些亮点的话?这篇文章为大家说的很透彻!

《和泰人寿增多多2号增额终身寿险值得买?看完我心动了...》baoxian.2239.com

二、买和泰增多多2号增额终身寿险能回本吗?

分析了和泰增多多2号增额终身寿险的保障内容,我们现在再来谈谈这款产品的收益问题。

大多数人购买这类理财产品,都很关注回本问题。那下面学姐就帮大家好好的算一下吧!

{以30岁的男性投保人年交10万保费、10年交为例,我们来看看具体收益情况:

由图可得,等到第10个保单年度时,合同的现金价值为1091827元,而我们一共缴纳了1000000元的本金。现金价值比本金还要高,这就相当于我们说的“回本”了。

所以,投保和泰增多多2号增额终身寿险是可以拿回本金的,在这一点上大家就放心好了!

如果30岁男性的缴费方式是年交10万、10年交,第10年可以回本。当然,要是缩短缴费年限的话,那么回本的速度自然就会加快哟~

大家也可以利用市面上其他高收益的增额寿险进行比较:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

总的来说,和泰增多多2号增额终身寿险的保额能够持续增多,各项投保规则灵活,收益表现优秀,要是有意入手这类产品,这个选择还是很正确的!

学姐再一次提醒各位:11月26日左右这款产品即将要停售了哦~要是看好这款产品的话最好是尽快下手!

以上就是我对 "和泰人寿增多多2号寿险的保险条款"的图文回答,望采纳!