最近疫情在中国又复发了!张家界、扬州、常德、郑州、北京......短短半个月,南京疫情已经渗入至33个城市。

几乎是一夜之间,病毒再次打乱了我们的生活秩序。扬州封城,车辆全部停运,大街上就像当年武汉那样冷清。

就是因为这两年疫情持续反复爆发,越来越人多觉得生命其实没那么坚强,同时也有不少人懂得配置保险的重大意义了!

最近有好多同学想要从学姐这儿了解和谐健康福家保重疾险的具体事宜,为了让大家不踩坑,这篇避坑宝典是学姐推荐大家看的:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

下面紧跟学姐的脚步一起来解密这个产品!想要购买这款产品的话就好好了解一下吧~

一、深扒福家保重疾险的保障内容!

遵照旧例,先来看看保障图吧:

我看完保障图之后,发现福家保重疾险的保障挺到位的,不但涵括基础保障,还提供恶性肿瘤-重度/轻度二次赔,在理赔上也是可圈可点的。

1、重疾赔付依次递增

福家保重疾险提供的重疾保障是分6组,每组有一次赔付机会,首次就按100%基本保额赔付。

第二次到第六次保额都是依次递增即120%、140%、160%、180%、200%,跟仅理赔基本保额的产品相比,福家保重疾险诚意非常足~~

2、轻中症保障达到平均水平

此款福家保重疾险的轻中症分别理赔30%、60%保额,表现既不能算好,也不算坏。

跟针对轻中症提供额外赔的产品作比较,确实存在着一定的距离,不过和轻中症分别只赔20%、50%保额的重疾产品比较,依旧出色太多!

当然,假使想要基础保障更完善的朋友,不妨把目光转向这款产品:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、仔细一看!福家保重疾险的缺陷还挺多

虽然福家保重疾险有着华丽的外表,实际上也是有弊端的:

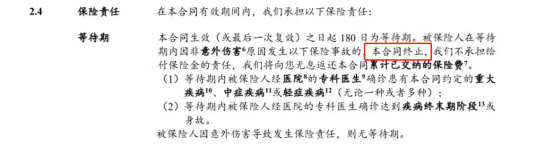

1、等待期设置鸡肋

在看一款重疾产品的等待期时,需要关注这两点:等待期有多长和等待期内的条款规定宽不宽松。

首先,等待期越短是越有帮助的,现在重疾市场上最快为90天,可以让被保险人及早得到保障,毕竟如果还在等待期内就出险,保险公司是可以拒赔的,这样就无法获得赔偿金。

其次,在等待期内条款设置越宽松越好,就好比,被保人不幸在等待期得了轻症,仅有该保障不起作用,其他保障方面仍然是有效果的。

但福家保重疾险恰恰相反,不仅等待期长达180天,比最短的90天多了一倍的时间,在等待期内出险的可能性也更大。

而且等待期之内设置的是相当的严格,若是在等待期里确诊为重疾/中症/轻症,或是快达到疾病终末期/身亡,则直接终止合同。

因而保险等待期的设置和大家的理赔问题是非常有关的,在这一点上大家必须得重视,不然会损耗个人利益:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、只能保终身

要知道现在市面上很多重疾险保障期可以选终身,还有多种定期可以选择。

但是福家保重疾险仅提供保障终身这个保障期限可以选择,灵活性不高呀,对于刚出来社会、钱不多的人来说,选择保终身的重疾险难免比定期贵不少,一定程度上会提高经济压力!

当然,该款福家保重疾险的坏处还有好多,更多隐藏的坑学姐尽整理在这里啦:

《扒完和谐健康「福家保」的条款,我耐心也被磨没了…》baoxian.2239.com

固然福家保重疾险的基础保障还是可以的,但投保条件确实不够理想,对于预算不足或是年龄较大的人群都不够实惠。

所以学姐建议大家货比三家,说不定会有更适合你的产品等着你!

以上就是我对 "福家保种分组吗"的图文回答,望采纳!