在这个网红带货的快消费时代,大品牌与小众牌子的界限慢慢地被模糊了,以前交了不少智商税,现在人们也不会固执于大牌产品,性价比在人们眼中越来越重要!购买保险亦是如此~

现在,让我们一起来看看作为小公司的国华人寿pk大公司阳光人寿,谁的重疾险性价比更好?我们一起来测评看看!

一般来说,投保人购买保险习惯看产品属于哪个保险公司,但要是只在意公司的名气的话是不够理智的行为,下文望悉知:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿pk国华,谁的实力更胜一筹

1、保险公司实力对对碰

阳光人寿成立于2007年,注册资本183.42亿元,是阳光保险集团旗下的子公司之一,阳光人寿成立5年便跻身中国500强企业、中国服务业100强企业。阳光人寿在2021年第一季度的寿险公司保费收入排行榜中,位于第14位,以此来看它的实力用S+形容不过分吧?

国华人寿保险股份有限公司成立于2007年,注册资本48.46亿元,总部位于上海。截止目前为止已经在广东、广西、北京、上海等省市开设了18家分公司。

国华与蚂蚁保携手打造的“健康福-重疾险(保终身)”入围“年度十大畅销保险型保险产品”!2021年国华人寿你能在第一季度总保费前二十名看到他,虽比不过阳光人寿,但还是可圈可点的。

篇幅限制,学姐就不多对这两家公司进行多余的评价,点击下方传送门更多知识因有尽有:

《国华PK阳光人寿,这个结果让人意想不到!》baoxian.2239.com

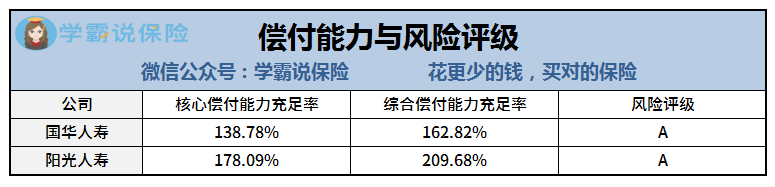

比完公司实力,我们再看看他们的偿付指标是否能够达到银保监会规定的及格线!

2、偿付能力揭秘

要想偿付能力合乎规定,三个能力都要具备:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险综合评级B级及以上。

我们可以得出结论,两家保险的偿付指标都是符合规定的,偿付能力出色,同一家保险公司的产品也跟着出色吗?下面带来重疾险pk!

二、阳光人寿与国华产品pk,谁的重疾产品好

学姐选取了两款具有代表性的重疾险,并对它们做了一下比较:

1、从投保规则对比

国华健康福的投保年龄上限太低,超过50周岁的人群不在承保范围内,而康瑞倍至pro在投保年龄上放宽了限制,更有利于老年人获得保障。

然而,康瑞倍至pro最长缴费时间为20年,比大部分重疾险产品少了整整十年,缴费期限越短,就意味着我们每年需要缴纳越多的保费,所以对于健康福最长30年的缴费期,消费者是喜闻乐见的。

另外,康瑞倍至pro在等待期上面要比健康福多了一倍,获得保障的速度肯定也要比健康福慢。

学姐不断在强调等待期的问题,等待期出险保险公司是不赔的,所以大家一定不能忽略等待期的问题,马上看看关于等待期的小知识:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、从保障内容对比

健康福与康瑞倍至pro的基础保障都比较全面,可是从其他保障上来看,健康福表现相对更好一些,与康瑞倍至pro相比,增加了一个恶性肿瘤多次赔,也多了一个重症豁免,保障更到位。

恶性肿瘤是极易发病的重疾,而且复发率也非常高,很容易可以知道,包括了恶性肿瘤多次赔付责任的产品,它的保障会更好,凡尔赛1号恶性肿瘤都赔付次数不会高于三次,如果你感兴趣的话,快跟我一起了解一下吧:

《买「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

3、从赔付比例来看

学姐要夸爆这个康瑞倍至pro!不仅因为它赔付比例很合适,而且还会在66岁之前出险,康瑞倍至pro重疾能够赔付200%保额,中症能够赔付100%保额,轻症也能够拿到60%保额,太棒了这个赔付水平,我直接飞天!这直接将健康福ko了好吧!远高于市面上的其他重疾险产品。

综上所述,康瑞倍至2.0pro和健康福这两款产品都比较热门,但是学姐还是要建议大家投保之前要货比三家,才能选到最合适的产品!

接下来大家跟学姐来看看重疾险产品的测评结果,想早一点了解的朋友可以去阅读下文:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光人寿国华人寿重大疾病保险选哪种划算"的图文回答,望采纳!