每年年底,各大保险向来有个惯例,这个传统就是推出“开门红”产品,这些产品绝大多数都属于年金险,那些手中有闲钱、又想有稳定收益的朋友投保这些产品就是非常不错的选择。

就在前几天,太平人寿正式面市了2022年的开门红产品,这款产品的名字就叫做国玺世享年金保险,有不少朋友在后台询问学姐,想知道这款产品适不适合投保。

其实,在国玺世享年金保险刚推出来的时候,学姐就将它全面分析,进行了测评,这里把链接放出来给大家看,快点了解一下吧:

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

一、太平人寿国玺世享年金保险保障内容分析

国玺世享年金保险的保障内容比较简单,只有身故保障,其他都是返还的年金,具体看下它的保障图:

下面来逐项分析下国玺世享年金保险的保障内容。

1、投保年龄

国玺世享年金保险设置的投保年龄如下:出生满28天-70周岁,对比一下其他产品,前者设置的投保年龄显然更高,涵盖的人群范围显然也要普遍得多。

不过,通常情况下购买终身寿险的人群,大多数都是三四十岁的家庭支柱,所以,只要终身寿险的投保年龄可以覆盖到中年人群,基本是不存在什么问题。

2、缴费期限

由于国玺世享年金保险设置的保障期限是极其短的,所以它的的缴费期限不是很灵活,只有3年、5年的缴费期限,对于那些有着较大经济压力的朋友来说不太友好。

就像演员和导游这种周期性收入非常明显的职业,比较适合选择短期交费,可是对于普通人来说,可能资金比较有限,要是选3/5年交的话,那经济压力就会特别大。

那些不知道自己适合哪种缴费期限的朋友,学姐之前做过一番分析,大家可以参考一下,帮你省下大笔保费的可能相当大:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、保障内容

国玺世享年金保险设置的保障内容特别简单,只涵盖了身故保障,看起来是不是没什么问题?但其实不然,国玺世享年金保险的保障内容里面少了全残保障。

放眼整个市面上,很多年金险的保障内容都是“身故/全残”,在被保人不幸发生意外导致全残的情况下,也是可以进行理赔的,但是国玺世享年金保险不包括全残保障,相较来说改进空间比较大。

我们可以从内容分析上看出,作为年金险的国玺世享年金保险,性价比较低,虽然投保门槛很低,但是不包括全残保障。

那我们到底能不能购买国玺世享年金保险呢?其实最主要看的还是它的收益率,如果它的收益率可观,那其他缺陷基本都可以忽略不计了。

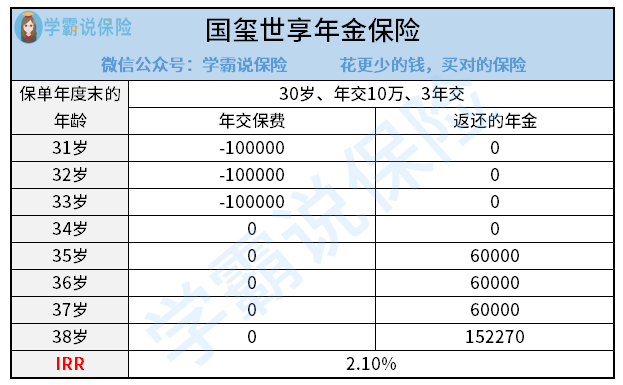

二、太平人寿国玺世享年金保险收益率计算

举个例子,要是30岁的老王投保国玺世享年金保险,3年交、年交10万元,8年后,国玺世享年金保险的内部收益率如下图:

通过上图可以看到,国玺世享年金保险最终收益率不过才2.1%,已经特别低了,要知道市面上的年金险基本有一大半的收益率都高达3.5%,国玺世享年金保险同这些产品比起来要相差了1.4个百分点,差距实在太大了。

综上来看,国玺世享年金保险的性价比非常一般,不但保障内容不是很周到,就连收益率也不是特别优秀。

对于那些追求高收益率的人群来说,可以看看别的产品,这里学姐挑选了10大高收益率的年金险,大家可以做个参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "太平国玺世享年金险性价比真的很高吗?有没有必要买?"的图文回答,望采纳!