万一不幸确诊为重大疾病,生活该如何继续?

很多人想到了要买重疾险,重疾险市场就火起来了。

爱心人寿也推出一款“守护爱”的重疾险,据说性价比方面做的不错。

那么,守护爱重疾险保哪些疾病呢?是否值得购买?学姐马上给大家讲解一下!

开始进入解析之前,重疾险到底应该去保哪些疾病呢,大家不妨先预先了解一些:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

一、守护爱重疾险保什么疾病?

不想多说什么了,先看下守护爱重疾险的保障图,了解一下产品形态:

从图中可知,重大疾病、中症疾病、轻症疾病以及特定疾病都属于守护爱重疾险的保障疾病。

保障的重大疾病为110种,最多可以理赔2次,每次赔付100%基本保额。

保障的中症疾病为30种,能理赔2次,每次赔付50%基本保额。

保障的轻症疾病为45种,最多可以理赔4次,每次赔付30%基本保额。

虽然说是轻症疾病,看起来数目并不是特别的多,但是,守护爱重疾险轻症保障已经足够用了。要是不信的话,那么可以去看一看专家是怎么说的:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

守护爱重疾险的必保责任是:轻症、中症与重症,特疾保障则是可选责任。

大家可选择附加特定疾病保障,那么当被保人不幸患上特疾的时候,还可以额外的赔付基本保额的50%,仅限1次。

总而言之,守护爱重疾险在可选责任这一方面做的很好,大家可以根据自己要求,选择恶性肿瘤二次赔付责任以及特定疾病保障。

说到这里,大家都已经清楚守护爱重疾险到底保障哪些疾病了。

那守护爱重疾险值得买吗?我们继续讲解!

二、守护爱重疾险值得买吗?

想知道一款保险产品值不值得买,最主要的就是看自己能否接受它的缺点。

守护爱重疾险有两个不足之处:

1. 疾病赔付力度不足

在守护爱重疾险中,重症、中症、轻症,都可以进行不分组多次赔付,看上去确实是挺让人动心的。

然而,大家需要留意的一点是,不管哪一块疾病保障,守护爱重疾险的赔付比例都是固定的,递增成分都是没有的。

并且大多数非常突出的重疾险产品,疾病保障赔付家可以做到以递增,而且还对经济支柱时期供应重疾额外赔保障,保险公司最高可赔付200%基本保额。

对比起来,守护爱重疾险的各项疾病赔付比例都是常见的,几乎没太大的竞争能力。

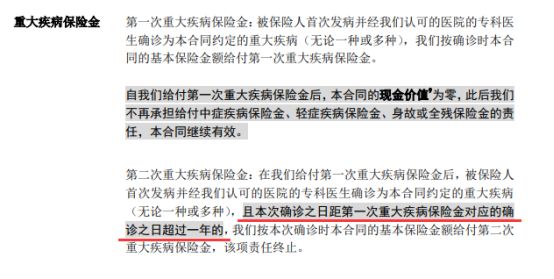

2. 重疾赔付间隔过长

真的是不扒不知道,一扒吓一跳。守护爱重疾险的重疾赔付间隔期竟然要一年!

学姐研究保险测试都是从条款开始的,这不,守护爱重疾险的重疾赔付条款学姐已经给大家扒来了:

首先要知道的是,在间隔期上,市面上同类产品的最优水平仅仅是180天。两者一对比,守护爱重疾险足足比人家多了1倍还多的间隔期!

为什么要和大家强调重疾赔付间隔期的长短呢?

因为在间隔期内出险,保险公司可以不进行理赔。所以说,这段时间我们被保人相当于是处于重疾风险裸状态的。

疾病可不会因为我们间隔期没过而绕道走,所以,更短的重疾赔付间隔无疑会带来越多的好处。

对于守护爱重疾险的不足,我们就探讨到这里啦。想知道更多守护爱重疾险保障问题的分析,这里一定有您想知道的答案:

《被吹爆的爱心人寿守护爱重疾险值得买?却被扒出这些致命缺陷...》baoxian.2239.com

总而言之,守护爱重疾险从保障到赔付,都在市场上都处于劣势地位,学姐建议可以再了解下其他优秀产品~

以上就是我对 "守护爱重疾险不投身故责任"的图文回答,望采纳!