估计大家都能感受到,很多人现在都很看重养老这方面的问题,为此他们都纷纷开始希望可以通过一款合适的养老保险来保障自己的晚年生活。

刚好,近期平安养老险就推出了一款名为富盈安心年金保险组合计划的产品,看上去似乎产品很厉害很有格调的样子,学姐打算直接针对这款产品来给你们分析一番。

那它的保障内容究竟如何呢?值不值得配置呢?

今天就来大家讲解一下~篇幅有限,想要了解更多的小伙伴可以看一下这篇文章:

《平安富盈安心年金保险组合计划值不值得买?看完这篇你就知道了》baoxian.2239.com

《平安富盈安心年金保险组合计划值不值得买?看完这篇你就知道了》baoxian.2239.com

一、富盈安心年金保险组合保什么?

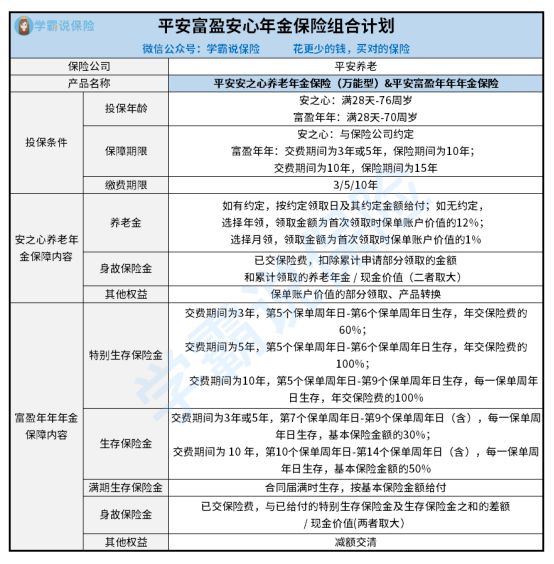

对于这两款保险的组合计划,本身存在什么优势呢?废话不多说,我们先来好好了解一下它的产品保障图:

1. 投保年龄范围广:

在看了这款产品的保障图过后可以知道,这款组合产品针对投保年龄范围而言,所设置的还是比较广泛的,其实无论是安之心养老金保险,还是富盈年年年金保险,只要满28天就能投保,并且最高能达到76周岁!咱就简单说,即使你想要购买保险的时候,年龄已经很大了,只要28天以上,76周岁以下,就可以进行投保,给自己的晚年生活提供了一份保障。

其实和市面上其他养老保险相比,这款产品的投保年龄表现的确实优秀,因为有很多养老保险,最高投保年龄仅仅为50周岁。

2. 保障内容多:

平安富盈安心年金保险组合计划,其实目前由安之心养老金保险和富盈年年年金保险的组合而成,如果你选择的是组合的话,就可以享有养老金、特别生存保险金、生存保险金、满期生存保险金、身故保险金五种权益!如果你选择单独购买,也是可以享有各种权益。

(1)养老金

对于养老金的领取,就得查明你与公司是否有约定。

如有约定,在约定领取日及其后每年(或每月)的对应日生存,被保人能领取到多少养老年金,这是根据约定的金额执行的;

一旦没有约定方式,此时就从年领或者月领里面选择一个,被保人选择的方式为年领的话,领取的金额为首次领取时保单账户价值的12%;一旦选择了月领,最终到手的金额为保单账户价值的1%。

在领取年龄方面没有太大的限制,只要领取年龄不早于国家规定退休年龄就行。

总而言之,养老金的领取条件不算特别的严格。

(2)特别生存保险金

由于每个人的缴费期间不同,给付的金额比率也不一样。

交费期间为3年,自第5个保单周年日开始,至第6个保单周年日(含),每一保单周年日生存,则可以领年交保险费的60%;

交费期间为5年,自第5个保单周年日开始,至第6个保单周年日(含),每一保单周年日生存,则可以领年交保险费的100%;

交费期间为10年,自第5个保单周年日开始,至第9个保单周年日(含),每一保单周年日生存,则可以领年交保险费的100%。

比较而言,交费期间越长的情况下保障的时间就越长。如此一看,选择十年的似乎要更加划算。

(3)生存保险金

生存保险金的领取条件和特别生存金PK起来要简单得多,主要领取情况有两种,具体如下:

第一种,交费期间为3年或 5年,自第7个保单周年日开始,至第 9个保单周年日(含),每一保单周年日生存,则给付基本保险金额的30%;

第二种,交费期间为 10 年,自第10个保单周年日开始,至第 14 个保单周年日(含),每一保单周年日生存,给付基本保险金额的50%。

有小伙伴是不是看晕了?这些条条框框特别复杂,让人觉得迷糊。其实特别简单,比方说你选了10年交,那么从配置产品之后的第五个保单周年日起,你就可以直接在当时所约定的领取日领到百分之百年交保费的特别生存保险金,之后,从第十个保单周年日起,可以直接到手的生存保险金额为基本保额的50%!

另外,还有着满期生存保险金以及身故保险金,这两样和市面上的产品在领取条件上都是类似的,学姐就不再仔细的跟大家说了!

如果有对年金险感兴趣的朋友,可以观看这篇文章:

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

二、富盈安心年金组合也存在这些缺点!

1. 保障时间短

如果你仔细的看了学姐做的精华图,相信你也能够发现它的保障时间非常短!组合计划通常情况下会考虑到两款产品保障的期间,富盈年年年金的保障期间只有10-15年,而市面上大多数年金险的保障期间的设置都是终身,所以这点可谓是十分不友好。

2. 缴费方式不灵活

富盈年年年金保险设置的缴费期限不过就只有3年、5年以及10年,乍一看好像还不错,但事实上它少了“趸交”,对于有的打算一次性缴费的人来说,非常不合适。与此同时,缴费期间能够选择的也不多,有的年金保险可选择8年、20年等,因此可以看出这款组合计划并不是那么的灵活。

如果还要说这款产品还有什么缺点,那就只能是万能险了。万能险虽然看起来很“万能”,其实也不是人人都适合买的,关于万能险的一些缺陷,建议你了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

综上所述,即使这款组合产品目前的投保年龄范围广、保障内容多,然而缺点就是保障时间短,缴费方式不灵活,所以大家购买的话,要多方对比才做决定,最终选择适合自己的产品!

以上就是我对 "平安富盈安心年金保险组合计划便宜吗?哪些特色和不足?"的图文回答,望采纳!