随着老龄化不断加重的情形,人们越来越关注到养老这件事,尤其是当代年轻人们大多开始提前准备规划养老金,而在保险领域,养老产品也更是成功成为了众多保险公司的“兵家必争之地”。

为了紧贴市场需求,平安人寿也做出了改变,上新了养老年金险产品,其中有一款名为平安定之心养老年金保险(尊享版),引起不少人的关注,有许多小伙伴们咨询学姐这款产品性价比怎么样?入手划算吗?

那么接下来,学姐就来针对这款平安定之心养老年金险(尊享版)详细地测评一番,有意向投保的朋友不容错过哟!

在开始之前,我们还是要认识一下一些年金险的知识:

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

一、平安定之心养老年金险(尊享版)有哪些保障内容?

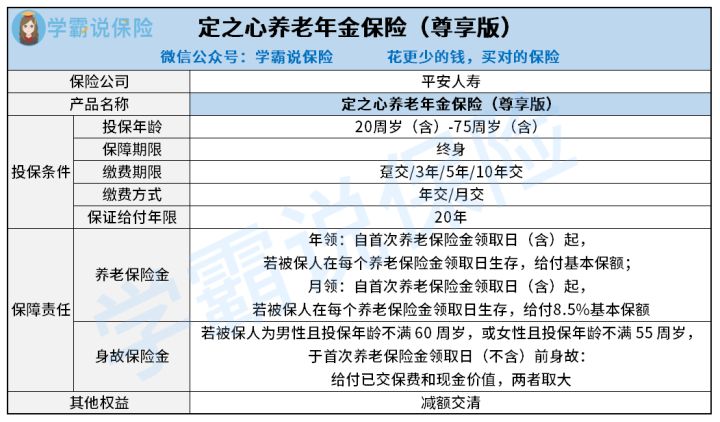

学姐先让大家瞧一瞧平安定之心养老年金险(尊享版)的保障图,以便领会下文:

如图所示,我们可以看出平安定之心养老年金险(尊享版)的保障责任并不充足,主要包含了两项:

1、养老保险金

投保了平安定之心养老年金险(尊享版)都是根据合同约定的日期,直接领取第一次养老保险金,领取的金额基于两种情况而定:

如果选择年领的话,那自首次养老保险金领取日(含)起,要是被保人在每个养老保险金领取日生存,给付基本保额;

如果按照月领的方法:从首次养老保险金领取日(含)开始,假如被保人在每个养老保险金领取日依然在世,关键是给付8.5%基本保额。

主要要对首次领取时间重点关注一下:

(1)假设被保险人是男性朋友,除此之外投保年龄小于 60 周岁,那么首次养老保险金领取日为被保险人年满 60 周岁后的首个保单周年日;如果被保险人的投保年龄已满 60 周岁(含)而且是男性群体的话,这时候头一次养老保险金领取之日就在犹豫期满的次日。

(2)如若被保险人为女性另外投保年龄达不到 55 周岁,则首次养老保险金领取日为被保险人年满 55 周岁后的首个保单周年日。若被保险人为女性且投保年龄已满 55 周岁(含),那么首次领取养老保险金的日子就是犹豫期满的第二天。

大家也可以浏览一下下面这篇投保攻略,购置年金险时能避免陷入圈套:

《学会这招,远离年金险99%的坑》baoxian.2239.com

2、身故保险金

身故保障责任比较单一,被保险人为男性并且投保年龄未满 60 周岁,或女性且投保年龄还没到 55 周岁,在第一次养老保险金领取日(不含)前发生了身故情形,所交保费、身故时的现金价值这两者谁的价值更高按照哪个进行赔付。

二、平安定之心养老年金险(尊享版)的优势在哪里?

学姐把这款产品姐经过仔细研究过后,发现了它有着以下优势:

1、缴费方式灵活

平安定之心养老年金险(尊享版)有趸交、3年交、5年交、10年交多个缴费期限,除此之外还提供月交或者年交的缴费方式,这两种缴费方式,可让经济实力不同的人群自主选择。

可能有些朋友不知道该如何选择合适的缴费期限,不如阅读一下这篇关于缴费期限的文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、可保证领取

在平安定之心养老年金险(尊享版)中,提供保证领取权益,给予了这项保证领取,当被保人在年金还没领完时突然过世了,那么剩余的年金会提供给受益人,正常情况下,受益人都是直系亲属,保证领取的钱也算是给家庭经济一点补助。

三、平安定之心养老年金险(尊享版)值不值得投保?

平安定之心养老年金险(尊享版)到底值不值得大家投保呢,不能片面的觉得这款产品好就选择,这款产品还有一些缺点,各位务必要好好看看:

1、可领取的年金方式较少

平安定之心养老年金险(尊享版)只有一个养老保险金,并没有其他年金可领取,要知道,市面上很多养老年金险可是包含了祝寿金、特别生存金等多项年金在内的。

可惜平安定之心养老年金险(尊享版)是没有的,无法为被保人带来更多收益。

大伙最好还是顺便了解一下其他的养老年金险产品,对照完之后,就可以明白孰胜孰劣:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

2、身故保障的赔付有限制

假如被保险人在首次养老保险金领取日(含)后而去世,保险公司没有身故保障的赔付。

如果被保险人的投保年龄已满 60 周岁(含)而且是男性群体的话,如果是女性且投保年龄已满 55 周岁(含),保险公司直接不承担给付身故保险金的责任。

而市面上大多数年金险的身故赔付都没有类似这样的赔付限制,对比之后会发现平安定之心养老年金险(尊享版)的身故赔付约束力度更大。

汇总分析,平安定之心养老年金险(尊享版)所提供的保障内容还是很简洁的,其实也有很多优点,但是无法领取太多的年金,并且身故赔付也有一定的限制,所以奉劝大家要考虑清楚,然后再决定是否投保。

大家可以来看看这篇测评文章,主要针对平安定之心养老年金险(尊享版)进行详细测评,建议大家在投保前仔细了解:

《平安「定之心养老年金险(尊享版)」保证给付20年?是真是假!》baoxian.2239.com

以上就是我对 "平安定之心年金险什么优缺点?值得考虑吗?"的图文回答,望采纳!