保险公司接连上架了许多新产品来填补旧定义重疾险下架后的市场空白。许多朋友都很烦恼,怎么在众多重疾险产品做出选择?

这就和学姐的专业区域有牵涉了,接下来会一一为你们做出解答。时间较少的朋友们先看这边:

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

一、重大疾病保险有什么好处?

1.一次性赔付全额赔偿金一次性获得一笔赔偿的前提是只要确诊合同规定的重疾,达到理赔条件后,比起只买了医保,只能按比例报销一定费用的朋友来说,重疾险能一次性拿到全款赔偿,太棒了!

2.补偿家庭开销

另外,不限用途,想怎么用就怎么用也是重疾险的赔偿金的一个特点。如果不幸得了重疾,那么可能无法继续工作,也就是无法获得正常收入。那么,这笔赔偿金除了可以治病和补偿后期康复费用之外,偿还房贷、车贷,或者解决孩子的教育上学问题也是在这个使用范围内的。

3.给患者足够的底气

拥有足够的赔偿金,部分无法医保报销的高效高价药,对于患者来说可能也不是遥遥不及的了。提高康复效率。在往后长期的一段时间里,有了坚定后盾支持自己对抗病魔。

分析以上,我们不难看出,购买一份重疾险既是对自己的保障,也是对家人的负责。那么,关于保障内容全面,低价保费的重疾险目前还有哪些在市场上呢?经过仔细对比,我把市面上比较受欢迎的重疾险给大家整理了出来,通过我精益求精地筛选,下面三款是我为大家筛选出的重疾险,让我来介绍一下。

二、有哪些高性价比的重疾险可以入手?

话不多说,学姐先双手奉上高性价比重疾险的推荐图:

高性价比重疾险的推荐图

是不是发现不了重点?不用担心,学姐将它们各自的亮点有针对性的各自整理了几套方案。

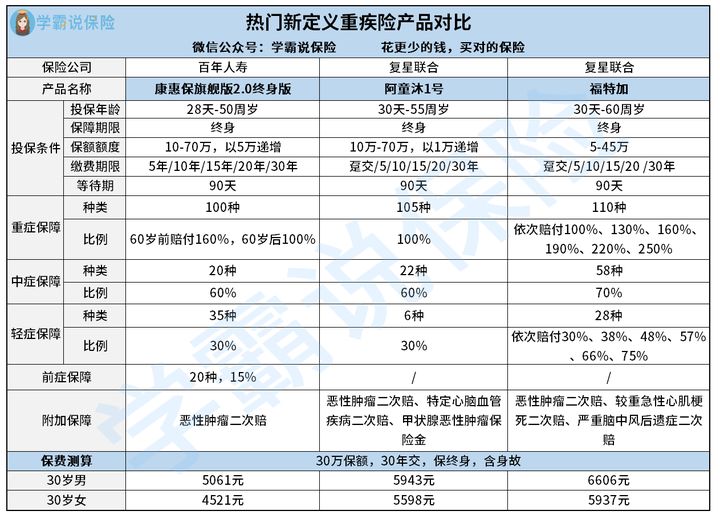

1. 如果追求独特的前症保障,推荐入手康惠保旗舰版2.0

前症是这样定义的:比轻症还要轻微的症状,它还是预防疾病发展成重疾的关键。相对来说病症比较轻微,所以触发理赔的概率会更大,所以重疾险产品涵盖前症保障这种情况很少见。康惠保旗舰版2.0没有让众人的期待落空,实现了前症保障,重疾病症的整个发展阶段都被覆盖到了,消费者得到了更加全面的保障。

不单单只有前症保障,康惠保旗舰版2.0还有好多闪光点呢,想要一探究竟的请继续往下看:

《康惠保旗舰版2.0强势登场!重疾新规下的它是否依然出众?》baoxian.2239.com

2. 如果追求灵活的可选保障,推荐入手阿童沐1号

一款值得购买的重疾险,基本保障齐全是必须的,此外还应涵盖多种多样的可选保障。我们可以在阿童沐1号的附加保障里看到:恶性肿瘤二次赔、特定心脑血管疾病二次赔、甲状腺恶性肿瘤保险金,而且这些保障不是捆绑销售的,被保人可按需求自行选购。我们都清楚,当下打工人因为奋斗而经常熬夜、奔波,这种状态的生活,患病的概率是比较高的。因此,阿童沐1号灵活的可选把总一定程度上也是为客户提供多种保障机会。

{那么,看似这么优秀的阿童沐1号,那其他方面还有没有一些更好的点呢?看完这篇测评文就知道了:

《复星联合「阿童沐1号」保障内容大揭底!》baoxian.2239.com

3. 如果追求保障的赔付力度,推荐入手福特加

从图中能清楚地知道,福特加是有6次重疾赔付次数的。且每次赔付比例都不会低于上一次,但赔付比例最高也只能达到250%;轻症赔付次数也是6次,赔付比例最高到75%。你们应该知道,疾病有时候是不能一次就治好的,是会再发病的,至于次数我们都预测不了。所以,赔付次数越多、比例越高的重疾险,它能给消费者提供的保障力度会更强,对消费的人群会比较有利。在保障力度方面,福特加做得特别棒。

鉴于福特加能否闭眼入手,学姐劝大家还是等一下,保险终归是一款定制性产品,大家了解透彻了再来决定比较好:

《复星联合福特加重疾险能否闭眼入?看完你就知道啦!》baoxian.2239.com

面对当下重疾险产品的不断推新,大家更要认真辨别,结合自己的实际情况来考虑。如若想投取一些购买小技巧,学姐这边整理了一套秘诀,大家可要注意看啦!

《重疾险新规下之购买建议!》baoxian.2239.com

以上就是我对 "重大疾病险类别哪个靠谱"的图文回答,望采纳!