小宇与小美是90后的年轻夫妻,正值美好年纪,却被肝癌破坏了这份美好。

这个新闻真的太吓人了!早期,他们总是感到身体无力,两人也都没有在意,以为是累着了。

可是渐渐的小宇不但眼睛、皮肤开始发黄,而且身体也迅速的消瘦。并且小美也出了问题,胃口越来越差,食欲不振,二人这才想到去医院进行检查,结果很不乐观,两人都确诊了肝癌。

两人本来有着幸福的生活,但是肝癌的到来把他们的生活都毁了,如果此时夫妻二人都买了重疾险,也许在事情更糟糕之前还能够控制住!

那正好借此机会,百年人寿旗下的童佳倍2021重疾险学姐今天就和大家好好唠一下,想要买重疾险的朋友看过来!

趁还没开始,请各位老铁们先瞧瞧此款童佳倍2021重疾险与热门重疾险之间的比较:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

一、童佳倍2021重疾险的保障内容大公开!

根据惯例,请大家先来观看一下这一款童佳倍2021重疾险的产品图:

拥有前症保障+重疾多次赔付型终身重疾险,说的就是童佳倍2021重疾险,听说这款产品还很贴心的为60岁后的老年群体提供住院关爱津贴。

由此可见,该款童佳倍2021重疾险的保障内容还算可以?学姐还真不好说,想知道答案吗?不妨接着看一看。

1、重疾险保障力度差

此款童佳倍2021重疾险保险产品算是多次赔偿型重疾险,总的来说赔付次数5次算是不错,但是每次赔付过后都会有长达180天的时间间隔,基本保额赔付比例为100%。对此学姐只能说市面上众多重疾险中童佳倍是不可选的!

可以去调查一下现如今大多数重疾险可不会直接100%的赔付,大多数都是20%的递增赔付。20%的递增第一次可能看不出来有什么好,但是假如赔付5次的话,那获得180%基本保额的赔付是最高的。

就和信泰人寿旗下的如意金葫芦初现版重疾险一样,这个产品的重疾险赔付次数高达6次。并且在60岁之前,第一次确诊重疾就能额外赔付80%保额。

是不是难以相信信泰人寿出手如此阔绰,要是对如意金葫芦初现版感兴趣,赶紧戳:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

要是同样投保50万的保额,只要是在60岁之前就确诊了重疾,50万的赔付额度已经是童佳倍2021重疾险能赔付的最高额度,相比之下如意金葫芦初现版却有90万元的最高赔付额度。

两厢一对比,同为重疾险的童佳倍2021十分差劲!

2、重疾分组不合理

什么叫重疾分组?就是将童佳倍2021重疾险的所有重疾分在不同的几组,在每组疾病里面只有一个理赔名额,疾病多次赔付的前提就是不同组。

童佳倍2021,其本身就是一款多次赔付型的重疾险,人们关注的重点也就放在了重疾分组是否合理上!

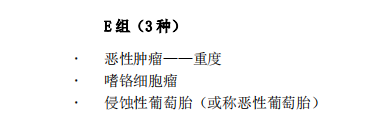

深扒童佳倍2021重疾险的产品学姐有所发现,这款产品的不足之处体现在重疾险分组上,请看下图:

恶性肿瘤在童佳倍2021重疾险的分组里不是独立的。

毕竟,要想提升多次理赔的概率,那就要降低同一组内重疾的发生概率。

我们知道了,童佳倍2021重疾险做不到这点,而是降低了被保人的有关理赔的有关概率,同时也会使得被保险人理赔受挫!

大家买的时候很纠结,不知道选哪个,到底要买入重疾分组还是不分组的重疾险?答案在下文:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

3、投保年龄范围不广泛

童佳倍2021重疾险产品的投保年龄为出生满28天到59周岁,这一期间的都可以。超过60周岁的就被拒之门外了,属实不友善啊!

人所共知,市场上卓越的重疾险的投保年纪最高是65岁,不过此款童佳倍2021重疾险直接不允许59—65周岁人群去买。

是故,超出59周岁的老年人就被童佳倍2021重疾险拒之门外了!

要不是学姐已经为大家出了测评,很多小伙伴可能又要被坑了。让人难以接受的是,经过学姐深入剖析后,发现童佳倍2021重疾险不但对老年人不友好,还隐藏着这个不为人知的猫腻。

二、以为童佳倍2021重疾险是王者,没想到...

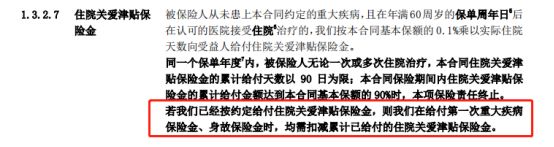

童佳倍2021重疾险的住院关爱津贴是要瓜分重疾保额的。

根据童佳倍2021重疾险的约定,针对60岁后住院的人群,会按基本保额的0.1*实际住院条数进行计算的。

如果童佳倍2021重疾险如果是已经给付了住院关爱津贴之后,重疾险保险金和身故保险金在第一次赔付时,就会把已经领取的住院关爱津贴保险金扣掉。

不信的话,有产品条款的规定,看看就知道了:

本来以为很厉害,学姐也没想到这么low!

欣慰的是,还在童佳倍2021重疾险还是存在一个亮点,不然真的毫无竞争力:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》baoxian.2239.com

三、学姐总结

括而言之,虽说百年人寿旗下的重疾险的性价比的确是闻名遐迩,好比百万人寿的康惠保系列基本上被世人皆知。

但童佳倍2021重疾险这一个产品拉低了所属公司的其他产品水平,即便这款产品在前症保障和住院关爱,津贴保险等方面是优势项目。

但是也有不少缺陷,比如重疾险保障力度差、重疾分组不合理、住院关爱津贴保险金占用重疾保额等等。

说到这里,真的是太扎心了,学姐不建议入手!

以上就是我对 "童佳倍2021重疾险理赔好办理"的图文回答,望采纳!