合众人寿出现在大众面前不是很长时间,不过这几年都有非常大的进步。

不可否认的是,在重疾新规发布之后,合众人寿也相应地推出了各样的大火产品。

可是,蛮多不太清楚保险的伙伴,在被建议买合众家产品之时,还是有所犹豫。

今天,学姐就给大家好好分析一下合众人寿的实力以及产品。

在还未开始说之前,请各位伙计先去观察一下在选择保险公司时,有哪些判断标准:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、合众人寿实力如何?

我先跟大家说一下,在我国能成功建立的保险公司就都会是可信的,都有受到银保监会的管理,合众人寿也是如此。

不过许多朋友还是因此有些顾虑,害怕公司的实力并没有那么好。

接下来学姐就给大家讲讲合众人寿,看看它是否具有优质的赔付实力。

1. 经济实力揭秘

合众人寿保险股份有限公司,亦可称它为“合众人寿”,在2005年成立,所注册资本为42.8亿元。

不可否认的是,现如今已经是一家能拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿投资了不少的公司,比如合众财险、合众资产、合众优年、盛世合众等等,共同为客户提供涵盖保险、资产管理、养老以及更多很优秀的服务,让客户享受带更多的美好。

总的来说吧,合众人寿公司各个方面的实力都还是很优秀!

2. 偿付能力揭秘

偿付能力其实就是看这个保险公司赔不赔得起合同约定的保额。

只要同时满足这三个条件,在偿付能力方面就能做到合格:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

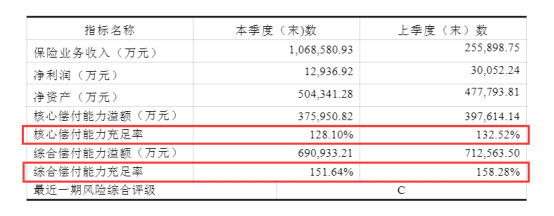

通过2021年度的信息披露报告可以知晓合众人寿保险公司的一些情况,它的综合风险评估在最近一次是在C的级别。

要想更好的了解合众人寿保险公司在保险赔付能力问题,接下来要看到的最近一期的偿付能力数据即可直观反映问题。

下面是关于偿付能力的信息,来源于合众人寿保险公司2021年第1季度的相关数据:

从上面的图示内容可以看出,合众人寿保险公司具有远超及格线的偿付能力,完全有能力承担起赔付问题。

从上面两个不同的方向可以得出相关结果,合众人寿保险公司有背景有实力,与其他保险公司相比无疑是名列前茅的。

但是,我们作为消费者所消费的并不是公司背景,而是公司的产品,因而最该关注的应该是保险公司的产品怎么样。

那么,购买阳光保险公司的产品真的值得吗?我们就来了解一下!

二、合众人寿的产品值得买吗?

例如说合众人寿的王牌产品——爱健康2021重疾险,来瞄一眼它的表现到底怎么样。

咱们直奔主题,请瞧瞧这张产品保障图:

如上图所示,合众爱健康2021重疾险保障内容并不多。

说到这,着重给大家说说此款产品要留意什么。

1. 缺少中症保障

病症的发展经历轻症→中症→重疾,轻中症疾病只要得到了及时治疗,就可以有效避免发展成为重疾。

遗憾的是,并不能指望中症疾病治疗起来就很便宜,动不动就十几万元,普遍家庭都没办法承担。

市面上卓越的重疾险差不多都能将轻症、中症、重疾保障包含其中,让被保险人定下心来没有后顾之忧地去接受治疗。

合众爱健康2021身为刚刚崭露头角的新产品,连基本的中症保障都没有,这保障也太令人寒心了。

2. 重疾保障没诚意

要知道现在市面上很多重疾险不仅会多次赔,还包含了60之内前额外赔。

人生经济的主力在于60岁之前,额外赔可以让被保人觉得有充足的保障可以保底。

100种重疾是爱健康2021可以保障的,仅赔1次就不说了,还只赔100%基本保额。

如果你购买了50万保额的产品,那么60岁之前出险额外赔80%保额的话就有90万,而这款产品却只能赔50万。

看来,合众爱健康2021这款产品并不怎么友好。

3. 没有癌症多次赔

癌症是重疾中最高发的一种疾病,可以说它的理赔率是相当的高,高达70%左右,而且年轻人的发病率也越来越高。

不过随着医疗水平的不断进步,得了癌症的患者生存率越来越高。

只是要留意的是,相对于普通人而言,癌症患者有更大的风险再次患病,也更容易再次复发,所以就只有保障一次癌症赔偿的重疾险还不够。

为了符合大众需求,现在大部分的重疾险都会提供癌症多次赔付这个选项,而爱健康2021到目前为止还是没有,这也太落后了吧!

关于合众爱健康2021重疾险,就先分析到这里了,专家的说法值得需要深入了解这款产品的朋友去看:

《合众爱健康2021值不值得买?这几大缺陷买前必看!》baoxian.2239.com

三、学姐总结

括而言之,即便合众人寿的实力和偿付能力能够得到大家的认可,但它家的王牌产品表现并不出色。

不包含中症保障还有重疾没有特殊年龄额外赔付,对于喜欢高保额并且保障周详的人群而言并不适合买入。

所以,一家保险公司的实力优秀并不意味着它家的产品就一定可以买。

各位伙计记得在选择保险时,不要只在乎保险公司,产品出不出色是最要紧的。

现在市面上多的是保障全面且性价比高的产品,各位不妨先研究清楚再下定论。

我给大家整理出了十款高性价比产品,请看:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "合众人寿的产品缺点"的图文回答,望采纳!