海保人寿畅享关怀恶性肿瘤疾病保险2021值得购买,这款产品是海保人寿保险公司推出的一款防癌险产品。保障内容包括了“轻度恶性肿瘤保险金”和“重度恶性肿瘤保险金”两项。这款产品的缺点是保险期间只有一年,并且是不保证续保的。

今天学姐刚刚看到一则新闻:上海市中心宣告了大肠癌、肺癌等20种恶性肿瘤筛查与预防指南!

根据世界卫生组织发布的《世界癌症报告》,预测到2025年,全球每年新增患癌病例将增至1900万,到2030年将增至2200万,到2035年将增至2400万。

此前,世界卫生组织便明确提出癌症的早发现、早诊断、早治疗的“三早”策略,现在还是有很多人被癌症折磨着。

因此,一种为癌症而生存的保险就出现了——恶性肿瘤疾病保险,刚好最近一款海保畅享关怀恶性肿瘤疾病保险上线,下面我们就来看看这款产品的保障内容吧!

一、海保畅享关怀恶性肿瘤疾病保险的保障内容分析!

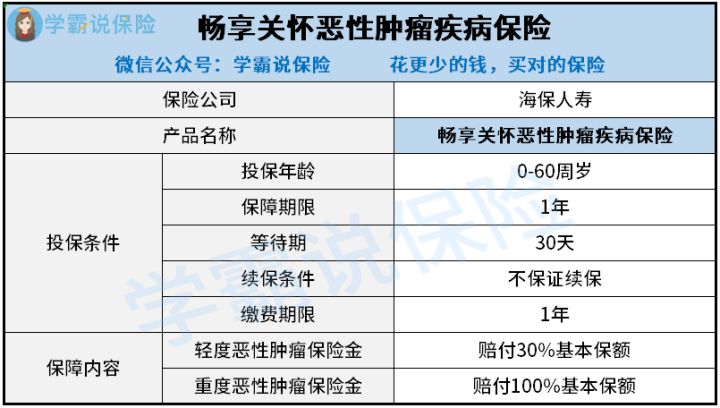

老样子,学姐先为大家奉上海保畅享关怀恶性肿瘤疾病保险的保障精华图:

时间如此之珍贵,我们还是赶紧开始测试吧!

1、轻度恶性肿瘤保险金分析

如果海保畅享关怀恶性肿瘤疾病保险是你最终选择购买的,如果被保人很不幸运,患上了轻度恶性肿瘤,赔付标准是按照基本保额的30%。

假如投保保额是30万,那么就能获赔9万元,这9万元用来支付轻度恶性肿瘤的治疗费用是绰绰有余的!

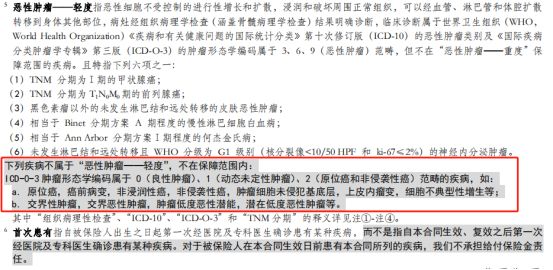

但是,大家需要关注一点,那就是轻度恶性肿瘤的保障范围不包含原位癌,这样的做法并没有提供全面的保障,是不太好的!

想了解海保畅享关怀恶性肿瘤疾病保险的具体规定,可以看下面的产品条款节选:

而原位癌又称轻癌,是上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态,简单来说就是癌症的最早期。

如果早发现早治疗的话,可以有效降低重疾的发生率,那么重疾或许就没有机会再使被保人受折磨!

除上述轻度恶性肿瘤外,假如不幸感染其他重症疾病,应当怎么挑选适宜的保险产品,下面这份投保攻略务必要收藏好:

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

2、重度恶性肿瘤保险金分析

在海保畅享关怀恶性肿瘤疾病保险的合同中,有产品条款显示,如果被保人是在参保之后不幸被诊断为重度恶性肿瘤,那么保险公司会给被保人提供100%基本保额的赔偿。

简单的说,小李购买了此险并投保了30万保额,若出现事故就可以拿到不高于30万的保额。

目前癌症的治疗费用至少30万,根据这种情况,海保畅享关怀恶性肿瘤疾病保险的重度恶性肿瘤赔付100%基本保额,还算合格!

关于购买海保畅享关怀恶性肿瘤疾病保险的一些建议,阅读下面这篇文章能获得更多信息:

《想买畅享关怀恶性肿瘤疾病保险?保险专家竟然给出这样的建议!》baoxian.2239.com

但是每个人都用“烧钱”来形容癌症治疗的花费,治疗癌症的程度不同,产生的费用也是不一样的。这30万块钱只能算个保底。

而作为专门提供癌症保障的海保畅享关怀恶性肿瘤疾病保险,重度恶性肿瘤的保险金的保障强度并不强!

这个海保畅享关怀恶性肿瘤疾病保险的保障内容的剖析到此结束!可是先别走,保障责任方面,这个海保畅享关怀恶性肿瘤疾病保险还是有问题!

二、海保畅享关怀恶性肿瘤疾病保险的缺陷,我无语了...

遵照海保畅享关怀恶性肿瘤疾病保险的投保准则来看,这是一款保障期限,仅只有一年的保险。

具体请看产品图节选:

通俗易懂的来讲,海保畅享关怀恶性肿瘤疾病保险在保障期满后,是不再续保的,是一款不保证续保的产品,若是在保障期内与保险公司进行过理赔,或许被保人的身体受到疾病的困扰,那样次年到了续保的时候保险公司可能不承保。

再者,如果明年遇到海保畅享关怀恶性肿瘤疾病保险停止售卖以后,那保险公司不会再接受重新投保申请的!

所以,海保畅享关怀恶性肿瘤疾病保险的续保条件十分不友好的,大家在购买的时候一定要思考清楚。

三、学姐总结

综上所述,海保畅享关怀恶性肿瘤疾病保险是一款适合0-60周岁人群投保的疾病保险,保障责任很简洁!

这也就算了,这项产品的保障力度很寻常,没有什么出众的地方。

最终,我第二次提醒大家,海保畅享关怀恶性肿瘤疾病保险不属于保证续保的保险,思考明白再下手!