由于目前老龄化发展较快,许多省份的基本养老保险金储备已经捉襟见肘了,正因如此国家现在发展了第三支柱个人养老金,能够极为有效地缓解整体的养老压力。

其实不算上第三支柱个人养老金的话,购买商业养老保险金也是不错的选择。

今天学姐就给大家介绍一下复星保德信人寿的一款福寿尊享(庆典版)养老年金险,看看它涵盖了什么样的保障内容,有哪些亮点和短板,以及是否具有投保价值,所以大家不要错过~

在正式开始之前,学姐先给大家奉上市面上热门商业养老保险的榜单:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

一、复星保德信福寿尊享(庆典版)养老年金险有哪些优缺点?

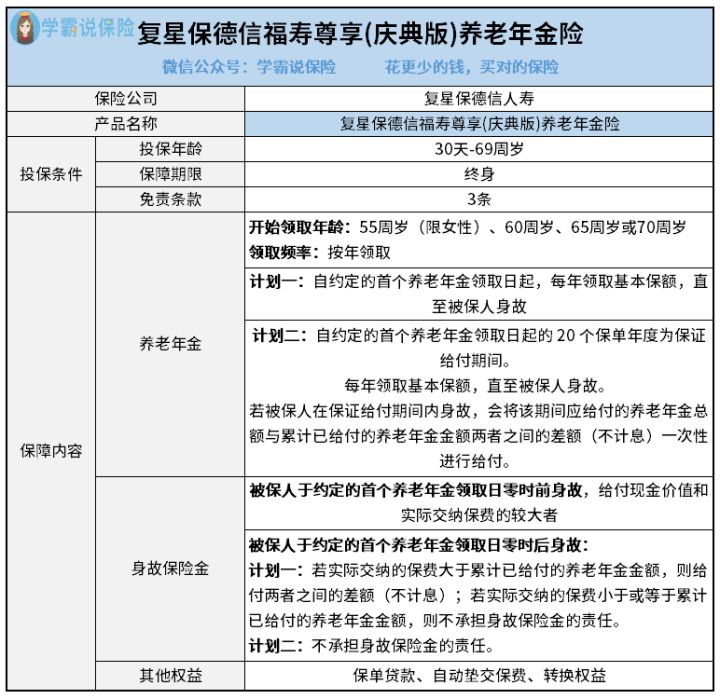

话不多说,先来看看复星保德信福寿尊享(庆典版)养老年金险的保障内容图:

能够从上图中看得出来,复星保德信福寿尊享(庆典版)养老年金险属于一款终身型的保险产品,在保障内容这一方面比较简单,也只能提供养老年金和身故保险金。那复星保德信福寿尊享(庆典版)养老年金险都存在哪些优点和缺点呢?紧接着学姐给大家仔细分析一波~

优点:

1. 投保年龄较为宽广

只要是满足出生满30天-69周岁的人群,复星保德信福寿尊享(庆典版)养老年金险都支持投保,目前和很多最高只支持60周岁的产品相比,它所覆盖的人群确实比较广泛,这相当于给年龄比较大的人群也提供了购买养老保险的机会。

2. 开始领取年龄可灵活选择

其实复星保德信福寿尊享(庆典版)养老年金险的开始领取年龄设置了四种,其中包含55周岁(仅限女性),60周岁、65周岁、70周岁,这些选项都可自由选择,这已经能满足大部分客户的需求了。

3. 养老年金有两种计划可供选择

复星保德信福寿尊享(庆典版)养老年金险在养老年金这一方面,能够提供两种方式:计划一和计划二,投保人还是要根据自身需求进行选择。

其实复星保德信福寿尊享(庆典版)养老年金险所设置的养老年金险保障为终身,从约定的领取时间开始,只要被保人依旧存活,每年就可以获得一笔基本保额,直到被保人发生身故情况,这就相当于,只要在世就可以一直领。

此外,还有一点值得肯定的是,计划二确保可以领取20年,也可以这么说从约定的首个养老年金领取日起的20年里,养老年金必定不会少的,纵然在这保证给付期间不幸离世,那受益人即可一次性得到保险公司支付的该期间剩余应给付的养老年金,这就避免出现因过早身故而损失大量年金的情况了,站在被保人的立场上是比较有利的。

缺点:

养老年金只能按年领取

市面上的养老年金险基本上都会提供月领和年领这两种方式,不过复星保德信福寿尊享(庆典版)养老年金险只存在年领这一种方式,提供的选择的确比较少,不能给被保人设置多种选择。

关于复星保德信福寿尊享(庆典版)养老年金险的更多测评内容,学姐就不在这里一一叙述了,感兴趣的朋友可以看看这篇文章:

《复星保德信福寿尊享(庆典版)养老年金险值得买?看完你就知道了!》baoxian.2239.com

二、复星保德信福寿尊享(庆典版)养老年金险值得买吗?

结合上文分析可以发现,复星保德信福寿尊享(庆典版)养老年金险的灵活性表现还是可圈可点的,类似投保年龄广、开始领取年龄有四种选项、养老年金提供了计划一和计划二都是具体表现,不过也有需要提升的地方,就好比领取频率上只能选择按年领取。

总结全文,复星保德信福寿尊享(庆典版)养老年金险还是值得肯定的,建议大家继续对比市面上其他的养老保险,再根据自己的实际情况,最终就能挑选出一款自己比较满意并且也合适的养老产品。

其实除了养老年金险,增额终身寿险也是不错的选择,而且灵活性会更强,详情可看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

以上就是我对 "复星保德信福寿尊享庆典版养老年金险投保划算吗?有什么特色?"的图文回答,望采纳!