年金险作为保险行业内争议性话最大的保险产品,部分人鄙弃它, 感觉年金险收益不高、流动性还差;

认为它好的人说,如果展望未来,年金险的利益比较稳定,而且还能抵抗长寿风险,还是很优秀的!

若是你知道理财型产品,那么你一定也了解,对于理财产品,有一个叫“不可能三角”的理论,没有一款产品能同时具有高流动性、高收益性和安全性。

因此,年金险属于一种理财型保险,一样具有“不可能三角”的性质,那么到底哪些人非常适合购买年金险呢?我们就来看看泰康赢悦人生年金险吧,来看看这款产品的收益到底好不好?哪些人群适合购买?

讲解前,学姐先来讲讲年金险较常见的坑有哪些:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、泰康赢悦人生年金险的保障优势大公开!

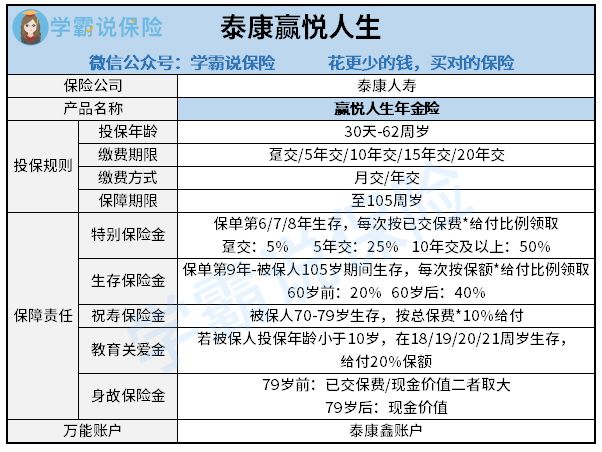

老规矩,学姐先为大家奉上泰康赢悦人生年金险的保障精华图:

关子在这学姐就不卖了,直接给大家看测评结论:

1、保障责任多样

泰康赢悦人生年金险的保障责任主要包含下面的这些,特别生存保险金、生存保险金、祝寿保险金和教育关爱金,保障确实很全面。

领取方式有以上四种,第6个保单可以领取保险金。

当然,万一中途不幸身故的话,泰康赢悦人生年金险还能给被保人赔偿身故保险金,这在一定程度上也能够减轻身故带给家人的财务冲击!

所以不光是上面说到的年金险,无论购买什么样的保险,学姐对大家的建议是选择带有身故责任的保险产品,毕竟它真的可以起到特别大的作用!

2、缴费方式灵活

泰康赢悦人生年金险提供缴费方式有两种,就是月交和年交这两种。

要知道,我们打工人想要得到一份年金险可不是一个简单的事情,的确不能够做到突然拿出很多钱,但是如果选的方式是月交,就没那么大的缴费压力了。

所以说,泰康赢悦人生年金险还是很照顾我们感受的。

除此之外,市场上像这一样为我们着想的年金险还有很多,这十款比较出色:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上便是泰康赢悦人生年金险的保障责任存在的优势,学姐就先说到这里,可能绝大多数的小伙伴都对泰康赢悦人生年金险的收益产生了兴趣吧!不要发急,我随即给小伙伴们分析下!

二、泰康赢悦人生年金险的收益可观吗?

泰康赢悦人生年金险收益好不好呢?

学姐将30岁老王,10万,交5年视作例子,来研究下泰康赢悦人生年金险的收益情况:

1、特别生存金

如图可见,泰康赢悦人生年金险的特别生存金在保单第6/7/8年生存,每次以保额*给付比例提取;

赔付比例方面趸交为5%、五年交为25%、10年交或者是以上的赔付比例为50%。

依照老王投保原则,老王能够顺利领取自己年交保费*25%作为他的特别生存金,即每年拿到25000元,三年共有75000元进入自己的口袋。

2、祝寿保险金

假设老王70岁-79岁还没有逝世的话,每年都能得到一笔祝寿金,其数额为总保费*10%,保险公司会给被保人50000元,而10年保险公司一共要给被保人500000元。

而在老王80岁的时候,内部收益率为2.4%,随着老王年龄的增长没收益率不断提高,到105岁满期时,IRR接近3%。

能发现,泰康赢悦人生年金险的IRR的确很出色。要知道现在市面上很多年金险的IRR都不高,居然有些只有1.2%左右。

但IRR(内部收益率)究竟是什么概念?好奇的小伙伴快点戳这里科普一下吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

3、生存保险金

从泰康赢悦人生年金险保单第九年起至保障期满老王105岁时,每年老王都能够获取一笔生存金,60岁前按保额的20%领取,每年领取7680元,要是年龄在60岁之后,因此就按照40%的保额去领取,每年能领取15360元。

我们可以根据泰康赢悦人生年金险的案例分析了解到,若是老王在投保5年之后,就能够领取固定的收益,老王有1220120元的收益是可以在90岁领到。

泰康赢悦人生年金险非常适合比较看重高收益的人群,又承担不起高风险的群体~

学姐把泰康赢悦人生年金险的链接放在下面,感兴趣的戳:

《泰康赢悦人生年金险重磅上线,看到最后我心动了!》baoxian.2239.com

三、学姐总结

从上面的内容看得出来,我们没有发现泰康赢悦人生年金险对于基本保障责任存在多大的问题,仔细的了解泰康赢悦人生年金险收益情况之后,这让学姐很震惊,若是老王在投保5年之后,就能够领取固定的收益,到90岁的话,老王总计可领取1220120元,还是可以满足我们需求的!

所以,学姐在这里提醒大家,必须提前计算收益,才能去买年金险,否则有很大概率吃亏!

以上就是我对 "泰康人寿赢悦人生年金险的有必要投吗"的图文回答,望采纳!