大部分人的观点就是,公司大的产品肯定好了。在保险行业,也一样存在这样的品牌效应。

家喻户晓的中国平安就是我国历史上持续经营最为悠久的民族保险品牌。比较之下,瑞泰人寿名气就小很多了。

比如中国平安、瑞泰人寿,两者之前有悬殊的大小保险公司,它们的产品哪里是不一样的呢?接下来这篇文章会打破你的固有认知:

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

《大小保险公司的产品有什么区别?99%的人不知道》baoxian.2239.com

咱们接着来观看一下PK台上的中国平安保险和瑞泰人寿保险,究竟是啥战况!

一、中国平安pk瑞泰人寿,差距在哪?

>>背景对比中国平安

中国平安于1988年诞生于深圳蛇口,是中国第一家股份制保险企业。直至今日,中国平安已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

2020年,中国平安入选《财富》世界500强排行榜第21名,较2019年的29名跃升8名。

瑞泰人寿

瑞泰人寿保险有限公司成立于2004年1月,是第一家总部设在北京的合资寿险公司,注册资本18.71亿元。公司成立之初,借助外方股东的专业经验,成为国内保险业一家“专注于投连险”的保险公司,并一举在业内确立了瑞泰人寿“高端、专业”的品牌形象。

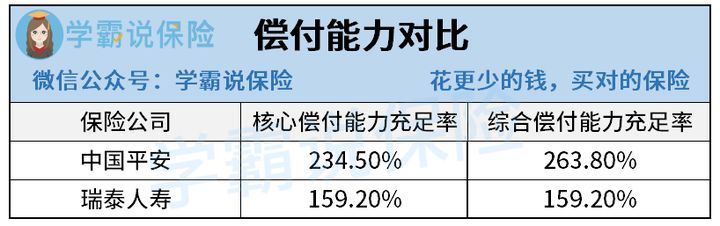

>>偿付能力对比

偿付能力换句话说是保险公司有没有支付赔偿的能力,从这可以得知一个公司的经营状况和经济实力。中国平安和瑞泰人寿这二者的赔偿能力对比分析如下:

银保监会规定,保险公司的核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,才能达到正常经营标准。

中国平安和瑞泰人寿甩了标准线一大截,证明了这两家保险公司一直都是在经营当中,而且是长期经营。不过,中国平安的偿付能力确实比瑞泰人寿强一些。

小结——按照对比分析我们能够知道,中国平安跟瑞泰人寿还是有一些差距的。从背景又或是赔偿能力上,中国平安都明显更优秀。

以是,中国平安公司的保险产品就更卓越了吗?可别着急,接下来给各位瞅瞅学姐我整理出来的平安的产品情况:

《平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

咱们下面就一起分析分析所谓小公司——瑞泰人寿的热度很高的产品究竟咋样!

二、“小公司”的保险产品怎么样?

这一款乐享安康2021重疾险产品,是瑞泰人寿2021年的爆款,一起来分析分析,它都有什么特点。

不如,我们先来观察观察产品保障图吧:

1、投保年龄范围广

保险公司推出的这款乐享安康2021重疾险的可购险的年龄范围为30天-65周岁,相对比那些重疾险55周岁的投保年龄制约,该款乐享安康2021的购买保险年龄要求还是相当宽泛的。

这也给那些年龄大又想买重疾险的老人群体多了一些选择。

需要注意的是,给年龄太大的老人买到了重疾险也不是特别划算。

要是你没有很充足的预算的话,学姐还是不太建议购买重疾险的。对比下来,重疾险还比不上防癌险为中老年人群体提供高发疾病保障:

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》baoxian.2239.com

2、基础保障全面

乐享安康2021重疾险的基础保障包括:重疾+中症+轻症。

重疾保障现在大部分的重疾险已经做得比较好了,可比性不是特别强。因此学姐对乐享安康2021的轻中症保障很关注:

中症赔付2次,赔付比例为60%,在市面上属于比较不错的水平;作为达到重疾新规最高比例的产品,连轻症赔付也可以3次,赔付比例30%。

轻、中症的患病概率比重疾要大得多,多次赔还是比较实用的,乐享安康2021非常不错。

但是有的重疾险也出了一些更加前沿的保障:比如理赔门槛比以前更低的前症保障。康惠保旗舰版2.0就是比较热门的产品,感兴趣快戳这里吧:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》baoxian.2239.com

3、可选责任实用性强

乐享安康2021的保障内容里有重度恶性肿瘤二次赔和心脑血管二次赔这些可选责任,这两个疾病的复发率都比较高。

像癌症就算治愈了,在5年内复发的可能性也很大,乐享安康2021的间隔期会定为三年,也是比较合理的,于是设置的可选责任实用性的乐享安康2021还是比较强。

总结:

综上所述,乐享安康2021是瑞泰人寿里面的一款,而且各方面的表现都非常棒,不管是保障还是赔付方面,和同类产品对比都有竞争力!与同类型的热门产品进行对比一下,你就清楚了:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

事实上,保险行业非常特殊,而且小公司并没有真正意义上的那一种。因为一个保险公司的成立要求高,在经营上面也必须要严格的管控,国家会保障每一份卖出的保险的权益。

所以,再买保险时,优先看到应该是产品本身的保障,光看保险公司是不行的!

以上就是我对 "瑞泰保险比较中国平安哪个的保险更值得买"的图文回答,望采纳!