最近又一款重疾险——复星联合的有为1号重疾险,可谓是很火爆,一方面它可以灵活投保,另一方面被保人还可以单独投保重疾责任,假使因为恶性肿瘤出险还能获赔付150%的保额。

要知道,恶性肿瘤在各大保险公司历年的重疾险理赔数据中可一直都高居榜首,所以说对于这项保障方面,让不少朋友蠢蠢欲动!

有想要具体了解,有为1号的朋友们,点击这里就可以看详细的测评:

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

《「有为1号」重疾险堪称年少有为,却被我发现这个不足...》baoxian.2239.com

不过呢,学姐也发现其中部分朋友担心自己不能投保这款重疾险,因为他们有高血压。

那么,患有高血压的朋友们究竟能不能投保这款有为1号呢?

学姐,今天就给大家把具体的内容好好分析分析吧!

一、有高血压能正常投保复星联合有为1号吗?

高血压疾病就是经常可以见得到的慢性疾病中的一种。

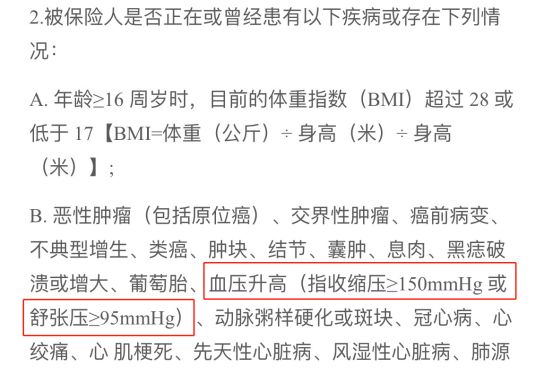

一般的说,重疾险在进行高血压核保很严格。对于高血压疾病,在健康告知当中也会问的到,有为1号也是如此:

能够看得出,健康告知中有为1号设置了高血压内容有三条,因此大家在进行健康告知的时候,一定要按照实际情况来回答!

说到复星联合有为1号是否接受高血压患者,就要看个人的实际情况了。

1.继发性高血压

假如其他疾病是血压升高爆发的根本,那么学姐就明明白白的告诉你们,投保有为1号重疾险成功的几率很大。

复星联合有为1号这一方面的智能核保具体情况:

从中可以发现,如果由于心脑血管疾病引起高血压升高,只要达到了血压收缩压≥140mmHg或舒张压≥90mmHg那么人工核保就可以进行了。

假使孕妇妊娠期出现高血压现象,只要怀孕前血压收缩压≥140mmHg或舒张压≥90mmHg、如今分娩结束半年以上且血压恢复正常,有很大的概率能投保成功!

2.原发性高血压

如果患有的高血压是原发性高血压,(也就是说没有办法找到血压升高病因,而且每天必须要依靠药物才能够保持或者是稳定血压),将没有机会买入该款正常投保复星联合有为1号了。

诸位千万别害怕,同方全球的凡尔赛1号重疾险可以说是高血压患者的天选重疾险。

该款重疾险产品对原发性高血压疾患到底多么友善?

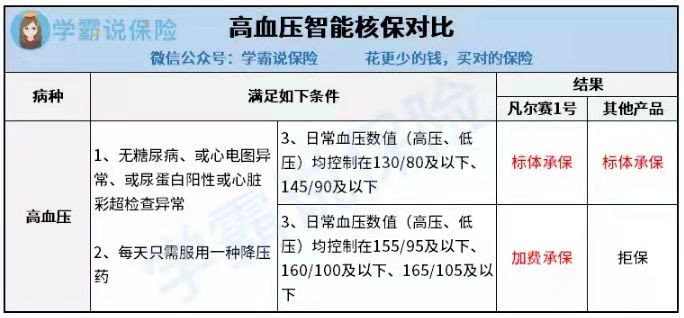

先瞧一瞧其高血压智能核保的状况:

如图所示,下面的条件就是现在市面上大部分的重疾险对于原发性高血压承保而提出的条件;

没有糖尿病、心电图或心脏彩超无异常、每天只服用一种降压药,且日常血压值控制在130/80、145/90及以下。

假如血压的值超出了这个范围,那么拒保必定是事实。

但是,凡尔赛1号在这点上却对被保人非常宽容。

就算患者的血压值超出一般承保范围也没关系,仅要能控制在165/105及以下,加费承保就是有希望的!真的好体贴啊!

而且,凡尔赛1号的保障内容也值得点赞,不只是有为1号可以做到单独投保重疾险责任,凡尔赛1号也可以!

除此之外,恶性肿瘤赔偿方面最多可以赔偿三次,在重疾险赔付比例上最高能够达到180%的基本保额!想要了解的朋友们,把这个链接打开就行了:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

二、有高血压投保重疾险时要注意些什么?

重疾险毕竟是健康险,对于投保人的健康告知方面要求的也是很严苛的,所以说在进行投保的时候,下面这几个内容大家一定要警醒:

1.如实告知

最终的理赔情况也和健康告知脱不开关系,一定要着重关注!要做到问如实回答,不问就不提。

2.优先选择互联网产品

互联网产品一般采取智能核保+人工核保的方式,操作方便快捷。

2.多家公司同时投保

保险公司不一样,病症不一样,核保要求也有可能不一样,那么大家多选几家去试试吧。能帮助你们顺利投保!

更多带病投保的要领我都概括在此文了!大家记得看看哦!

《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

以上就是我对 "高血压病人投保有为1号保险不给保,钱也不退怎么办"的图文回答,望采纳!