当前的重疾险都玩了很多花样,就从单一的重疾险保障发展到现在的状况,不仅可以选择单次赔付型重疾险,还提供了多次赔付型重疾险可选,甚至还考虑到了特定重疾多次赔保障。

许多人看到重疾多次赔就想入手,毕竟保障做得更周全一些是肯定没有问题的!但是多次赔付难道真的就比单次赔付更人性化吗?那可不一定!下面学姐就给大家讲讲!

一、多次赔付的重疾险有哪些弊端?

有些人认为多次赔付型的重疾险,是一种一旦被确诊了重疾就能获得赔付的重疾险,可是其实,申请理赔需要满足的要求非常多。

除开同种重疾不能够再次进行理赔以外,多次赔付的重疾保障还具有一些令人不满意的地方:

1. 重疾理赔条件多

就理赔概率来说,保险公司为了控制它,通常都会以赔付的次数为依据,将重疾分为不同的组,要是其中的某一组中的某个重疾需要进行理赔,那么这一整组的疾病就不再保障了。

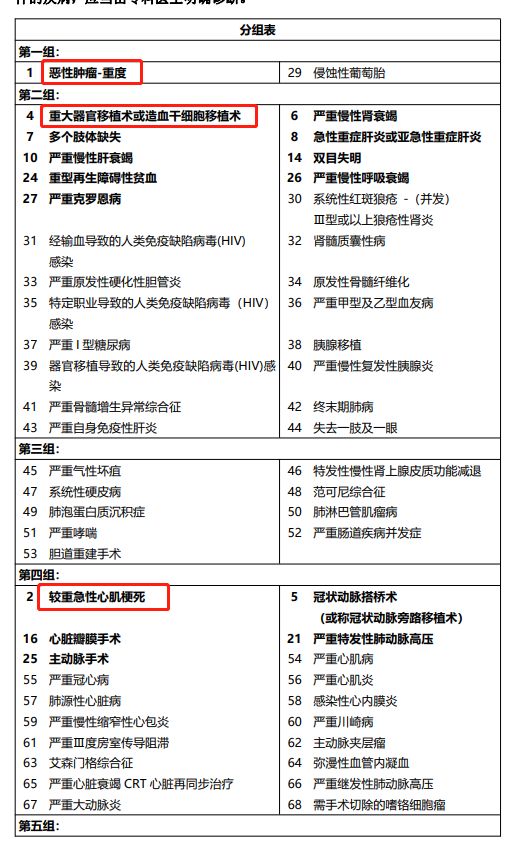

就比如说,关于复星联合福特加重疾险的疾病分组,学姐已经写在下面了:

复星联合福特加重疾险的重疾分组情况

假若被保人很不幸运确诊了较重急性心肌梗死的话,拥有理赔后,针对第四组的其他心脑血管疾病,可就没法理赔了。

所以说,多次赔付型重疾险的重疾多次赔代表的并非是一定拿到多次赔付,如果是前文里提到的分组型多次赔重疾险,一定要求为非一组的重疾。

除开限制了疾病的分组,还对每次理赔之间设置了一定时间的间隔期,总结起来就是,在赔付上面,上次已经做了,一旦间隔期都没过完,又再一次确诊的话,很有可能不会给予理赔!

现在的多次赔付型重疾险,重疾的理赔间隔期一般都在180天或者365天,比较而言,180天的间隔期限对于消费者来说真的很棒。

譬如以上所说的复星联合福特加,一旦被保人第一次确诊的重大疾病是恶性肿瘤-重度的话,就得要过了180天间隔期,才具有第二次申请理赔的资格。

这也是为什么我会说多次赔付型重疾险的理赔条件并不简单,理赔条件跟单次赔付放在一起对比,也相对来说还是更严一点。

要是朋友们对于疾病的分组不太了解的话,或许下面的这篇文章能够给大家科普相关的知识:

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

《重疾险选分组好还是不分组好?关键看这点!》baoxian.2239.com

2. 保费更高

俗话说“羊毛长在羊身上”,所以,多次赔付型重疾险赔付的次数也是很多的,所以,相应的,它需要缴纳的保费也会比单次赔付型重疾险要高些。

那我们随便举个例子来看看:对于30岁的小米来说,想入手一款重疾险产品,对于被保人投保50万保额、分20年缴费、保障终身,也不附加其他的保障来说,那么一年的保费情况大致是下面这样子的:

单次赔付型重疾险:投保康惠保旗舰版2.0且附加轻中症保障,保费需8400元;

多次赔付型重疾险:但是投保富德生命橙卫士1号的话,保费能稍微贵一点,需要缴纳11250元。

如果一直在观望能够提供重疾多次赔保障的产品,那么投保的资金也是有一定要求的。

二、有什么好的重疾险推荐?

看了上面的分析,多次赔付型重疾险的一些缺陷相信大家都能够清楚的了解。所以到底有没有让人十分满意的重疾险推荐购买呢?

学姐从目前认可度较高的重疾险里面,选取到了以下两款产品:百年人寿的康惠保旗舰版2.0跟同方全球的凡尔赛1号。

接下来少说废话,直接把这份保障图送给大家:

优秀重疾险推荐:康惠保旗舰版2.0和凡尔赛1号

1. 康惠保旗舰版2.0

康惠保旗舰版2.0的亮点是优秀的重疾保障,在60岁之前安排了60%保额的重疾额外赔,意味着最高能够赔付160%保额!

除开这些,康惠保旗舰版2.0在保障内容这一方面要更加完善,增加了创新的前症保障,在让消费者们注意到疾病需要尽早治疗的同时,更为重要的是还提高了赔付几率,更加有利于消费者们。

2. 凡尔赛1号

凡尔赛1号的保障很不错,重疾保障的封顶赔付比例是180%的保额,而且还为60岁至65岁的人给予了30%保额的额外赔服务,就其额外赔的保障范围而言,是拓宽了的,可以称之为重疾保障超级好。

而且在轻中症保障方面也是设有了额外赔付的,被保人年龄不到60岁,并且第一次被确诊为轻症或者是重症的话,额外赔付理赔款可以获得15%的基本保额,这样的赔付力度值得投保!

当然还有更多的好的重疾险产品,感兴趣的朋友请戳下方链接: