学姐总结下来,在保险内容和性价比方面,哆啦A保2.0明显比凡尔赛1号要差一些。接下来学姐就来为大家开启对比两款重疾险的大门,来看看在这场较量中,为何凡尔赛1号能完胜吧~

在确立重疾新规后,怎么购买重疾险是一个比较困难的事,学姐给大家整理了一份重疾险的投保秘诀的相关资料,有需求的朋友就点这里:

《给大家一个关于在重疾险新规下的重疾险购买建议!》baoxian.2239.com

《给大家一个关于在重疾险新规下的重疾险购买建议!》baoxian.2239.com

一、凡尔赛1号和哆啦A保2.0横向对比

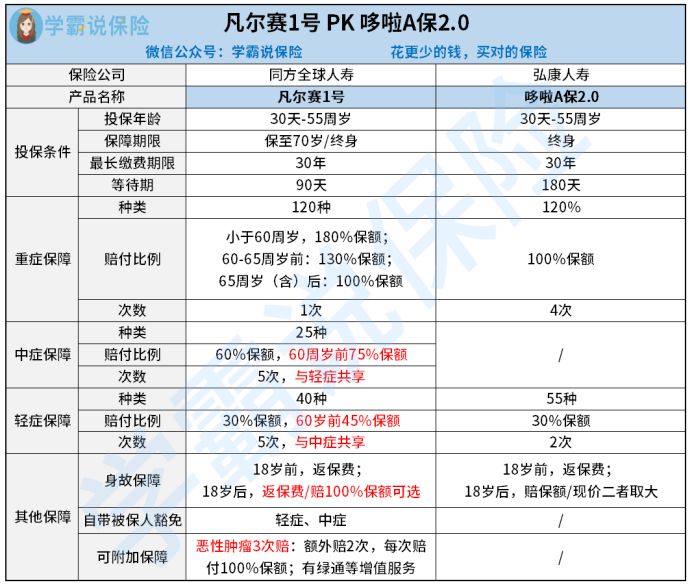

下面我们来分析一波凡尔赛1号和哆啦A保2.0这两款产品的横向测评对比图吧:

有一说一,凡尔赛1号的保障内容比哆啦A保2.0的到位多了,!

投保条件对比:哆啦A保2.0只能选择保障终身,而凡尔赛1号提供了保至70岁跟保终身两种选择,可让不同需求的人群做出不同的选择。

等待期方面,哆啦A保2.0的等待期长达180天,而凡尔赛1号只需要90天,在重疾险产品里等待期是最短的,这点直接秒杀哆啦A保2.0。

很多人会有个疑问:要是在等待期内出险,还能拿到赔付吗?这篇干货文可以给有类似疑惑的朋友一个解答:

《如果你不想吃亏,那你必须要弄懂等待期内出险保险公司赔!》baoxian.2239.com

保障内容对比:重疾保障方面,哆啦A保2.0仅能达到100%的赔付比例,不过能赔4次,确实不错。可凡尔赛1号,最高赔偿有180%,假设以50万保额换算,哆啦A保2.0是比凡尔赛1号少40万的!

然而,30%保额的额外赔偿是凡尔赛1号的其中一点,年龄限制为60-65周岁。大家都很清楚,如果变老了,身体状况就会比较差,患重疾可能性会增大,而凡尔赛1号这时候就展现了它的贴心,给60-65周岁的老人设立了额外赔!

关于轻中症,凡尔赛1号里含有轻中症保障,不只赔付比例高于常见的比例,保终身版本可还负责轻中症额外的保险金,在60周岁前第一次患轻中症,那是可以取得额外赔付金额的,为15%保额,若是购买50万保额,就能额外拿到7.5万的赔付金,对凡尔赛1号的如此举动,那是真的很不错!

相比之下,哆啦A保2.0针对轻症的赔付比凡尔赛1号少了15%,仅赔付30%,这样的差别说不尴尬是不可能的!

但是,哆啦A保2.0却有一项凡尔赛1号没有办法比的优点,朋友感兴趣的话都可以看看这篇:

《哆啦A保2.0重疾险值得购买吗?看这三方面就够了》baoxian.2239.com

其他保障对比:凡尔赛1号的身故保障、被保人豁免跟恶性肿瘤额外二次赔比哆啦A保2.0身故保障,保障内容更全面。

其中凡尔赛1号的恶性肿瘤额外二次赔了肯定是要提到的。恶性肿瘤有着漫长且持久的治疗过程,而且复发率很高。对于有恶性肿瘤二次赔的重疾险都是最佳选择,寻常来说提供第二次恶性肿瘤赔付保障这类产品都会有,对于恶性肿瘤额外二次赔凡尔赛更是直接提供,单是恶性肿瘤这一种疾病就能赔3次。

若第一次重疾确诊后不是恶性肿瘤,间隔180天后确诊了恶性肿瘤,那么保险公司会给付100%保额比例的赔付,赔付次数累计不超过三次。

第一次确诊恶性肿瘤时,凡尔赛1号就会进行一次理赔;如果被保障人过了三年后,二次有了恶性肿瘤,则可以得到100%保额比例的赔偿;在第二次恶性肿瘤赔付后,假使间隔期过了三年后恶性肿瘤倒霉的复发了,凡尔赛1号会另外给大家赔付保额的100%。

如果在恶性肿瘤二次赔付之后,被保人痊愈了,那一次恶性肿瘤赔付的机会也不会浪费,可以看成是一份防癌险。要知道的是如果以前有得过重疾,想再买保险时会有很多的限制和困难,之所以在重疾险的市场上凡尔赛1号能够脱颖而出主要是它确实非常贴心。

想了解更多关于凡尔赛1号的详情,可以移步这里:

《买同方全球「凡尔赛1号」之前,不得不告诉你的实情!》baoxian.2239.com

二、怎样识别好的重疾险产品?

1、保障要全面

一款不错的重疾险,不仅需要在重疾上有所保障,轻症和中症也是不能落下的。重疾险的选择需要优先考虑包括以下几点的产品:重疾含多次赔付且间隔期较短、中症保障涵盖全面、高发轻症多次赔付且不分组。

市面上有些重疾险产品不是缺少中症保障就是缺少高发轻症,这类重疾险是我们千万不要去触碰的雷区!

2、保额要充足

重疾险的保额可以作为我们判断覆盖风险能力的标杆。拥有充裕保额的重疾险,不但能抗击风险,而且还把重疾引发的高昂治疗费、身体机能康复费用、收入损失费用等覆盖了,于是选择重疾险的过程中,产品保额充足是很重要的。

3、核保要轻松

人上了年纪后身体也可能会有一些偏差,不能通过健康告知的话,购买重疾险就没有那么容易,有投保重疾险的需求的话,多考虑重疾险产品中核保条件要求比较少的。一来是容易通过健康告知,二来是不会卡在核保这一关而无缘优质的重疾险产品。

总而言之:固然哆啦A保2.0这款重疾险产品表现不错,但在保障全面上它分明比不上凡尔赛1号,还在犹豫该选哪款重疾险就来瞅瞅凡尔赛1号吧!

以上就是我对 "哆啦A保重大疾病保险和凡尔赛1号保险哪个更靠谱"的图文回答,望采纳!