TVB演员夏玉麟因肺癌离世,之前学姐一直关注这个新闻,去世之前,夏玉麟一直在治疗中。

可是,他不但无儿无女,还在抗癌过程中花光了自己所有钱,最后只能公开筹钱。

这件事很让人悲痛,高发的癌症让人们的生活面临未知的风险,而面度这个风险,或许只有保险才能够帮助到我们。

而且在现实生活中,不仅有疾病风险,还有意外风险,尤其对小孩子来说。

所以,近些天学姐一直收到被宝爸宝妈的咨询,想了解一下买保险给2岁小孩的事项,以及什么保险能够购买?

不妨比较着急的朋友先看看保险专家提的建议:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

下面,对于2岁小孩买保险,适合买哪些保险我们就全面剖析一下。

一、2岁小孩买重疾险,学姐推荐妈咪保贝新生版!

老样子,我们先来看看妈咪保贝新生版少儿重疾险的产品图:

学姐直接给出测评结论:

1、可选保障比较使用

恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴保障都是妈咪保贝新生版的可选保障。

倘若被保人在25周岁之前,还享有少儿意外医疗和少儿接种意外住院津贴保障,很适合2岁小孩!

令学姐欢喜的是少儿意外医疗的保障内容是每个保单年度有1万元医疗费用报销额度,0免赔额。

其次是少儿接种意外住院津贴,比如小孩25周岁之前意外发生预防接种的一般反应时,想要获得200住院津贴,那导致住院的原因应该是预防接种异常或偶合症,每个保单年度内最多给付天数为90天。

虽然说很少有2岁小孩打完疫苗出现不良反应,但也不可能所有人都不会出现,所有妈咪保贝新生版这个保障的配置还是很实用的!

2、重疾赔付设置灵活

妈咪保贝新生版的重疾保障110中重大疾病,赔付100%基本保额,也许很多人都会说,是不是缺少了重疾额外赔付?

实际上,妈咪保贝新生版的重疾2次赔付设置为可选保障责任,在赔付方面间隔期要超过365天,依然会赔付100%的基本保额,并且重大疾病方面不会进行分组。

如此设置在一定的范围内符合了人们的期望。如果各位宝爸宝妈手里有多余的钱,学姐还是推荐大家为2岁小孩附加重疾二次赔付保障责任!

那么到这里,妈咪保贝新生版的内容所有的就说完了!

想要了解更多妈咪保贝新生版的话,请宝爸宝妈们戳这里:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

除此之外 ,如果2岁小孩子买了重疾险之后,学姐提议在买个百万医疗险,以几百块得到百万保额,棒~

二、2岁小孩买医疗险,这款百万医疗险不容错过!

谈起百万医疗险,学姐最提议的是为2岁小孩考虑超越保2020医疗险。

我们先来看看超越保2020的产品图:

看着如此丰满的产品图,不知道保障内容能否对得起价格!看看就知道了:

1、免赔额最低为5000元

超越保2020百万医疗险也有设置1万元的免赔额,原本只觉得是个再平常不过的保障责任。

没料到,超越保2020百万医疗险提供的保证续保期,若是上一年没有理赔,每年免赔额递减1000元,最低可降到5000元。

可以说相同医疗花费15000元。超越保2020能有10000元的理赔。而其他百万医疗险在理赔额度上只给予5000元。

两者相减一下,就少花了5000元,拿来买东西给2岁小孩补身体,这样做岂不是更好?

2、质子重离子治疗赔付比例高

要知道,质子重离子技术在治疗癌症方面真的非常厉害,可以称之为治疗癌症最有效的方法之一,截止现在为止国内使用质子重离子治疗癌症的医院屈指可数,只有4家。

而最让人印象深刻的就有上海质子重离子医院,这家医院近六年来累计治疗出院患者3565人,算下来年治疗量平均增长有26.1%。

就连曾经长期霸占世界排名第一的羽毛球运动员李宗伟,在2018年被查出罹患鼻癌也在此医院治疗。

因为目前资源稀缺,所以采用质子重离子技术治疗癌症的话,治疗费用是很贵的!

关于超越保2020百万医疗险的质子重离子保障方面来看,非常优秀!当选择了超越保2020百万医疗险,发生意外时治疗费用全部报销,最高是400万。

既能让患者在第一时间得到治疗,还不用操心治疗费用高的问题,确实优秀!

有优点也会有缺点,在学姐的一番深扒中,超越保2020的缺点还是被找出了,实在无语:

《【超越保2020】全面升级,我的期待有着落了!》baoxian.2239.com

百万医疗险的阐述就到这里,但是并没有结束,2岁小孩的意外险是必须要准备的,下面这份诚意满满的意外险榜单,学姐这不也给大家准备好了!

三、2岁小孩买意外险,错过这份榜单可就吃亏了!

小孩两岁买意外险,还是要看重意外伤残和意外医疗责任的。

需要注意的是,对于2岁小孩的事故赔偿,银保监是有限制的!

在被保险人满18岁之前,在各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和这方面,保险公司都会按照以下限额执行:

(1)对于被保险人不满10周岁的,不得超过人民币20万元;

(2)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

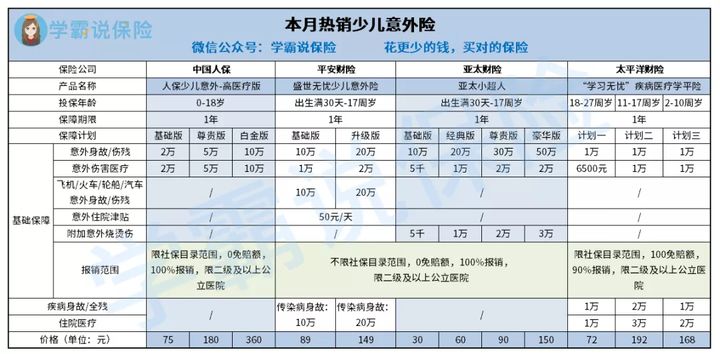

学姐给各位家长提供了一份适合2岁小孩的意外险的对比图表:

大家可以看看人保少儿意外险和盛世无忧少儿意外险的例子,学姐以它们为例子来解释,对2岁宝宝来说适用的原因究竟是啥?

1、人保少儿意外险

中国人保大家肯定不陌生吧!保险行业的老大哥,旗下意外险——人保少儿意外险,最吸引人的地方在于,意外伤害医疗保额很高,高达10万元。

此款人保少儿意外险含有三个版本,有基础版、尊贵版和白金版可以选择。

即便是价格最低的基础版,意外伤害医疗险都有2万元,应付2岁小孩日常小意外伤害还是够用的!

想给两岁孩子充足保障的宝爸宝妈们,如果预算充足的话,学姐建议购买人保少儿意外险白金版!

2、盛世无忧少儿意外险

保险公司推出的这款盛世无忧少儿意外险有基础版和升级版可以挑选。只是在基础版的意外伤害医疗险保额上就做到了10万元,升级版为20万,保障力度真的不错!

并且,该款盛世无忧少儿意外险保障内容很全面,包括了意外身故/伤残、意外伤害医疗、飞机等交通工具的意外身故/伤残、意外住院津贴等等一系列保障。

如果追求保障内容全面的宝爸宝妈们,学姐推荐盛世无忧少儿意外险。

对这款有兴趣的话,可以点击这篇文章全面了解有关盛世无忧少儿意外险的知识:

《平安「盛世无忧」少儿意外险的保障大曝光,不看太亏!》baoxian.2239.com

四、学姐总结

综上所述,优先配置人身保险是给两岁小孩买保险最重要的,配备计划:重疾险+百万医疗险+意外险。

假使父母们在小孩子两岁之前还没为其买进人身保险,然后为2岁小孩买那些教育金之类的理财型保险,这种行为不合适!

要是只有2岁的小孩子悲催的遇上了重症或者遇到了意外之灾,资金都拿去买理财险了,用什么钱给孩子治疗呢?

综上所述,为2岁小孩买保险的时候,一定要按照先保障后理财的原则来!

以上就是我对 "为什么2岁小孩一定要配置保险产品"的图文回答,望采纳!